此文章属卡车网内部分享内容,未经允许严禁转载。

一、影响2013年二季度国内中卡市场发展的原因分析

2013年二季度,国内中卡市场在一季度持续发酵因素和以下因素的直接作用下,实现了快速增长。

首先,我国经济增速二季度再度放缓。据国家统计局数据,我国国内生产总值(GDP)在一季度创造7.7%的低水平后,二季度将再度放缓至7.5%。2013年1~5月份,全国固定资产投资(不含农户)131211亿元,同比名义增长20.4%,增速比1~4月份回落0.2个百分点。1~5月份,全国公路货运量1355099万吨和246686548万吨公里,同比分别增长11.3%和13.1%,同比分别放慢2.5和2.1个百分点。

其次,7月1日起开始执行柴油车国Ⅳ排放标准。受此拉动,5、6两个月的月销量创历史新高。

第三,二季度北方气温上升,保障房、经适房、棚户改造、房屋装修、在建项目等均进入旺季,再加上新一届政府到位后,高铁等大型项目启动,房地产市场回暖等带来短途运输量的上升。

第四,部分城市对货车超限部分进行强制拆解,如北京市9部门联合整治大货车超载及非法改装,对查获的非法改装、拼装车辆以及超长超宽的商品车运输车辆,由区县人民政府组织相关部门按规定予以纠正或拆解。再如长春市,所有货车车厢高度必须降至1.2米,否则将被严厉惩处。

第五,各地淘汰黄标车和对货车限行,促使用户购买低排放新车;国家对超载行为严加管理,如果超载现象发现3次,就会吊销司机驾照,为了规避超载行为,客户选择增加车辆的采购数量。

第六,公安交通部自4月1日起在全国范围内掀起为期6个月的货车违法行为专项整治行动,重点整治36个大城市及施工较多地级市的渣土车、建材运料车、预拌混凝土车等工程运输车以及重型货车、挂车、危险化学品运输车等车辆驾驶过程中的违法行为。

第七,“H7N9禽流感”疫情致使消费需求快速下降,从而导致相关的公路运输量减少。

第八,6月1日起,所有新进入冀、苏、皖、鲁、湘、黔、宁、陕、津等九大示范省份运输市场的“两客一危”车辆及重型载货汽车和半挂牵引车,在车辆出厂前应安装北斗兼容车载终端,后两种车辆还应接入全国道路货运车辆公共监管与服务平台,否则不核发道路运输证。

二、二季度及上半年国内中卡市场销量分析

来自中国汽车工业协会(下简称“中汽协”)统计,2013年上半年,国内卡车(含底盘、牵引车)产销双双突破180万辆,且同比呈现个位数增长,达到1819855辆和1849660辆,同比分别增长7.44%和5.86%。

细分上半年卡车市场,中卡完成销售159338辆,同比实现2位数增长,达到13.91%,居该时间段卡车细分市场之首。其余细分均呈现个位数增长,其中,重卡累计销量突破40万辆,同比增长8.36%;轻卡完成销售超过100万辆,增长5.04%;微卡销量与上年同期持平,完成销售28万余辆,同比仅增长1.33%(详见表1)。

市场份额方面,上半年中卡市场在卡车细分市场中的占有份额依然是最少的,仅有8.61%,同比提升0.61个百分点,轻卡份额最大,超过54个百分点,同比有0.42个百分点的下降;重卡份额排名第二,超过五分之一,同比提升0.5个百分点。

表1:2013年1~6月份国内卡车细分市场销售情况表 单位:辆,%

|

类别

|

2013年1~6月销量 | 同比增长 | 占有份额 | 2013年二季度总销量 | 占有份额 | 2012年二季度总销量 | 二季度总销量同比增长 |

| 卡车总计(含底盘、牵引车) | 1849660 | 5.86 | 100 | 964572 | 100 | 837696 | 15.15 |

| 重卡(含底盘、牵引车) | 402679 | 8.36 | 21.77 | 233908 | 24.25 | 168173 | 39.09 |

| 中卡(含底盘) | 159338 | 13.91 | 8.61 | 86134 | 8.93 | 68862 | 25.08 |

| 轻卡(含底盘) | 1004004 | 5.04 | 54.28 | 513308 | 53.22 | 465344 | 10.31 |

| 微卡(含底盘) | 283639 | 1.33 | 15.33 | 131222 | 13.6 | 168173 | -3.03 |

细分二季度卡车市场,受柴油车国Ⅳ排放标准自7月1日起实施的拉动,二季度重卡完成销售超过23万辆,同比增长近40%,高居该时间段细分市场增速榜之首;中卡完成销售8.6万辆,同比增长25.08%,排名第二;轻卡完成了上半年轻卡总销量的半数,同比增长10.31%,位居第三。占有份额方面,轻卡实现53.22%,排名第一,同比下降2.33个百分点;重卡达到24.25%,位居第二,同比提升4.17个百分点;中卡为8.93%,排名第三,同比提升0.71%(详见表1)。

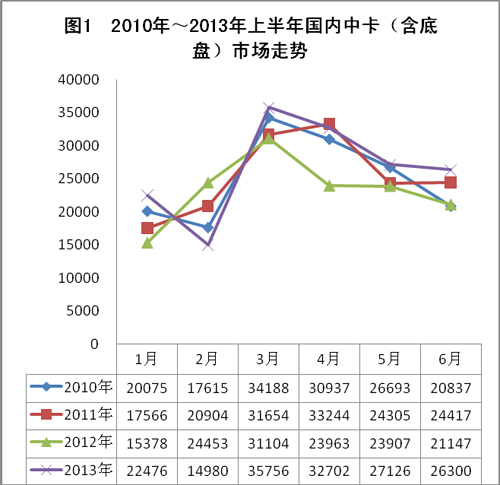

纵观2013年上半年中卡市场走势,一季度演绎“过山车”,二季度“平稳下滑”,整个上半年走出了一条与往年同期完全不同的轨迹(详见图1)。1月份,受上年四季度经济增长拉动,销售中卡(含底盘,下同)22476辆,分别高于2010年、2011年、2012年三年同期;2月份,迎来一年一度的春节,实现销售14980辆,低于前三年同期;3月份,货车市场旺季来临,各类建设项目相继开工,受此拉动,中卡销量达到35756辆,创近4年同期新高;4月份,销售旺季继续,当月销量实现32702辆,分别高于2010年和2012年同期,且低于2011年4月水平;5月、6月,新一届政府陆续到位,各类项目与新计划建设项目陆续到位,柴油车国Ⅳ排放实施日益临近,受此拉动,两个月分别销售中卡27126辆和26300辆,分别高于前三年5月、6月同期水平。

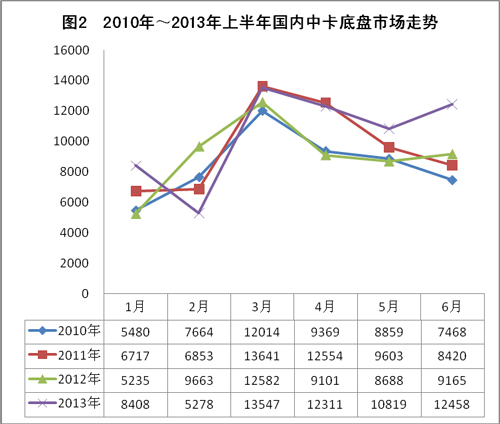

底盘方面,由于中卡底盘主要流向货车类改装和货车类专用车领域,用于改装各类改装车和专用车,因此,对于专用化率已经超过50%的中卡来说,改装车和专用车市场上的任何风吹草动都将直接影响到中卡整体市场的发展,这是本文剖析中卡底盘的原因。

2013年上半年,国内中卡底盘除1月、2月两个月的月销量在千辆之外,3月~6月等4个月各月的销量均在万辆以上(而2010年上半年只有1个月即3月份销量超过万辆;2011年上半年有两个月即3月、4月两个月的月销量超过万辆,且高于2013年3月、4月的销量水平;2012年上半年各月的月销量均未能达到万辆水平)。从月销量走势看,除5月、6月两个月销量迅速扩大,尤其是6月份销量明显放大,创底盘销量历史新高之外,中卡底盘前4个月的运行轨迹与中卡整体市场基本一致,表明,中卡底盘在很大程度上左右着中卡整体市场的发展方向(详见图2)。

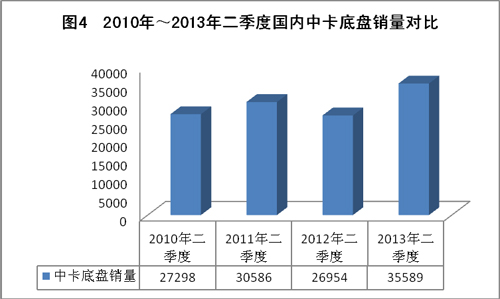

纵观近几年二季度中卡市场,2010年二季度,在执行燃油税,购置税回升,汽车下乡延期,以旧换新优惠幅度加大,各地加快淘汰“黄标车”和上海召开世博会等利好因素的影响之下,国内中卡总销量达到78469辆,同比增长1.48%(详见图3);2011年二季度,国内中卡用车环境发生变化,国家加大兴修水利,保障性住房建设,棚户改造,同时收紧银根,刺激政策退出,油耗公告短缺,通货膨胀加剧,雨涝、电荒轮番上演,治超更加严历的《公路安全保护条例》开始实施等,当年二季度中卡销量实现81975辆,同比增长4.47%;2012年二季度,用车环境形势愈加严峻:油价高涨,淘汰“黄标车”,货车限行,改装车类货车、专用车清理整顿等范围扩大,当年二季度国内完成中卡销售68862辆,同比增长-16.00%。

2013年二季度,受该时间段各类利好因素的拉动,国内中卡总销量创历史新高。中汽协统计数据显示,2013年二季度国内中卡总销量(含底盘)达到86134辆,分别比2012年、2011年和2010年同期增长25.08%、5.07%和9.77%。

单从二季度底盘销量看,2013年二季度中卡底盘也创历史新高(详见图4),达到35589辆,分别比2012年、2011年和2010年同期多销售8635辆、5003辆和8291辆,分别增长32.04%、16.36%和30.37%。2013年二季度中卡底盘销量在本年二季度中卡总销量中的占有份额也是最高的,达到41.32%,而2012年、2011年和2010年各年二季度中卡销量在当年二季度中卡总销量中的占有比例分别为39.14%、37.31%和34.79%。

三、市场竞争分析

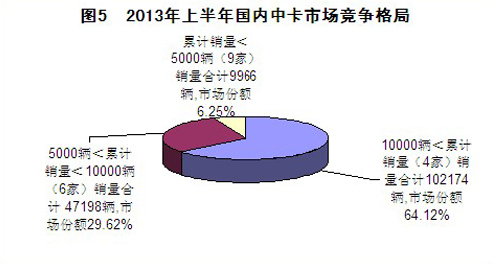

2013年上半年,中汽协统计到的有中卡销量的企业共计19家(同比少1家)。其中,累计销量在万辆以上的企业有东风、一汽、重汽集团和力帆等4家(同比少1家,四川南骏和庆铃退出了万辆阵营,地位被重庆力帆替代),累计销量合计达到102174辆,同比增长24.62%,市场占有份额超过60%(详见图5),达到64.12%,同比提升5.51个百分点。在该阵营中,重汽集团和重庆力帆销量同比增长均在50%以上;东风和一汽的增速也在10个以上百分点,且均高于中卡市场(详见表2)。

累计销量在5000辆~10000辆的6家企业(庆铃、江淮、金杯、南骏、福田和唐骏欧铃)组成中卡市场第二阵营,企业数同比多3家,庆铃和南骏2家企业由上年的第一阵营退至于此,金杯和福田则相反,由上年的第三阵营挤进于此。该阵营累计销量合计实现47198辆,同比增长9.75%,市场份额合计29.62%,同比下降1.12个百分点。

在该阵营中,金杯销量同比实现100%的增长,达到110.57%,福田的增长近400%,达到393.22%。江淮的增长也在17.24%。其余3家均呈现两位数的下降,其中,南骏和唐骏欧铃的下降超过25%(详见表2)。

其余9家累计销量合计9966辆,市场份额为6.25%。

表2:2013年1~6月国内中卡主要生产企业中卡(含底盘)销量情况表 单位:辆,%

|

序号

|

企业名称 | 2013年销量1~6月 | 同比增长 | 占有率1~6月 | 占有率增长 | 2013年二季度总销量 | 同比增长 | 二季度销量在上半年总销量中比例 |

|

中卡(含底盘)

|

159338

|

13.91

|

100

|

0

|

86134

|

25.08

|

54.06

|

|

|

1

|

东风公司 |

47339

|

13.98

|

29.71

|

0.02

|

26914

|

29.96

|

56.85

|

|

2

|

一汽集团 |

25017

|

15.21

|

15.7

|

0.18

|

14622

|

49.69

|

58.45

|

|

3

|

中国重汽集团 |

18780

|

62.61

|

11.79

|

3.53

|

9426

|

68.56

|

50.19

|

|

4

|

重庆力帆 |

11038

|

53.54

|

6.93

|

1.79

|

5165

|

2.38

|

46.79

|

|

5

|

庆铃汽车 |

9119

|

-10.51

|

5.72

|

-1.56

|

5291

|

-7.66

|

58.02

|

|

6

|

安徽江淮 |

9074

|

17.24

|

5.69

|

0.16

|

4460

|

17.62

|

49.15

|

|

7

|

金杯汽车股份 |

8366

|

110.57

|

5.25

|

2.41

|

4995

|

177.96

|

59.71

|

|

8

|

四川南骏 |

8099

|

-30.9

|

5.08

|

-3.3

|

4155

|

-17.43

|

51.3

|

|

9

|

北汽福田 |

6545

|

393.22

|

4.11

|

3.16

|

3846

|

275.22

|

58.76

|

|

10

|

山东唐骏欧铃 |

5995

|

-25.56

|

3.76

|

-2

|

2651

|

-36.84

|

44.22

|

2013年第二季度,前10强企业中的8家企业上半年总销量半数的任务都是在二季度完成的。如东风、一汽、庆铃、金杯、福田等5家企业上半年销量的近60%都是在该时间段完成的,而且福田二季度销量与上年同期相比增长超过270%,金杯该时间段销售的中卡同比增长超过170%,中国重汽的增长近70%,一汽的增长近50%,东风的增长近30%等。8家企业合计完成二季度中卡总销量的73709辆,占二季度中卡总销量的85.57%。

前10强上半年行业排名方面,东风(第1位)、一汽(第2位)和庆铃(第5位)等3家企业保持了各自上年同期的行业地位,其余7家呈现5升2降的竞争格局。其中,中国重汽集团(由上年的行业第4升至第3,下同)、重庆力帆(第8升至第4)、江淮(第7升至第6)、金杯(第10升至第7)、福田(第15升至第9)等5家企业行业地位实现了提升,且福田的提升尤为明显;四川南骏(由上年的行业第4降至第8)和唐骏欧铃(由第6降至第10位)2家企业排名呈现明显下降。

值得一提的是,四川南骏把自己完全嫁给了韩国现代,不仅注销名称,还陪嫁“家产”。在工信部公告第249批中,四川南骏汽车有限公司的汽车生产资质被注销,四川南骏已列入《公告》的所有产品,划转到“四川现代汽车有限公司”——南骏和现代共同成立的公司生产。受此影响,四川南骏上半年的销量发生了较大变化,该企业重卡(-58.96%)、中卡(-30.9%)、轻卡(-33.74%)等细分产品上半年的销量同比下降均在30%以上。

至此,川渝境内的中卡企业基本上被收购或重组,生产能力、技术、市场等均得到升华。如成都王牌与中国重汽,四川南骏与韩国现代,四川银河与山西通达,如今的庆铃汽车(集团)是1985年与日本五十铃组建的。而成都新大地的汽车生产资质已被撤消。

中卡底盘竞争方面,统计数据显示,上半年,参与中卡底盘竞争的企业有东风、一汽解放、庆铃、福田等4家(详见表3),庆铃汽车1家销量未能超过上年同期,其余3家均实现2位数增长,一汽集团超过25个百分点,东风和福田分别超过16和10个百分点(详见表3)。

单从二季度情况看,除福田之外,其余3家上半年总销量的半数都是在二季度完成的。其中,一汽和庆铃2家二季度销量占到各自企业上半年总销量的近60%。与上年同期相比,2013年二季度企业销量呈现2增2降。其中,东风和一汽2家企业销量同比实现大幅增长,分别完成销量16750辆和14277辆,同比分别增长27.70%和61.14%;庆铃和福田2家企业销量出现下降,且福田的下降超过37个百分点(详见表3)。

表3:2013年1~6月国内中卡底盘主要生产企业中卡底盘销量情况表 单位:辆,%

|

排序

|

企业名称 | 2013年销量1~6月 | 同比增长 | 占有率1~6月 | 占有率增长 | 2013年二季度总销量 | 同比增长 | 二季度销量在上半年总销量中比例 |

|

中卡底盘

|

62822 | 15.41 | 100 | 0 | 35589 | 32.04 | 56.65 | |

|

1

|

东风公司 | 30608 | 16.19 | 48.72 | 0.33 | 16750 | 27.7 | 54.72 |

|

2

|

一汽集团 | 24407 | 25.45 | 38.85 | 3.11 | 14277 | 61.14 | 58.5 |

|

3

|

庆铃汽车 | 7172 | -8.53 | 11.42 | -2.99 | 4272 | -3.89 | 59.56 |

|

4

|

北汽福田 | 616 | 10.79 | 0.98 | -0.04 | 276 | -37.56 | 44.81 |

四、市场特点分析

2013年二季度,国内中卡市场呈现以下特点:

1、上半年国内中卡市场得到恢复,不仅实现2位数增长,且创历史新高。其中,1月、3月、5月、6月等4个月各月月销量分别高于2010年、2011年和2012年同期水平。上半年中卡底盘有4个月的月销量在万辆以上。

2、上半年超过半数的中卡(含底盘)销量是在二季度完成的,且二季度总销量创近4年来最高。二季度中卡底盘总销量也创历史新高。

3、中卡底盘正左右着中卡整体市场发展方向。

4、新加盟者势力日益壮大。如金杯汽车、中国重汽集团和北汽福田等3家企业上半年与二季度的销量均呈现大幅增长。其中,金杯上半年与二季度分别销售中卡8366辆和4995辆,同比分别增长110.57%和177.96%,市场份额5.25%;中国重汽集团上半年与二季度分别完成中卡销售18780辆和9426辆,同比增长均在60%以上,市场份额11.79%;北汽福田上半年与二季度实现中卡销售6545辆和3846辆,同比分别增长393.22%和275.22%,市场份额4.11%。

5、由农用车转型且生产低端中卡的部分企业正在被边缘化。

近年来,国内主流中卡企业及新加盟者,不断推出中高端中卡新品,以满足环保不断提高和公路高速运输的需求,如东风推出的天锦及其升级版、乘龙M3V等,一汽推出的解放J6L中卡及其升级产品,中国重汽推出的HOWO-T5G,福田新品的推出更是铺天盖地,如福田瑞沃升级版及年度产品,福田奥铃厂推出的康机、雷沃4D和6D动力中卡,以及欧马可5系等。这些企业推出新品的最大特点就是系列化,如车辆长度、载重吨位、高端兼顾中低端,而且在新品投放、产品巡展等市场开拓方面更是加码。

相比之下,从农用车转型且生产低端中卡的企业,在上述方面相对较弱,再加上如今没有了政策的支撑,正在被逐渐边缘化。统计数据显示,上半年这些企业销量出现大幅下降,也部分印证了市场对中卡产品的需求正趋向中高端化。如唐骏欧铃(-25.56%)、浙江飞碟(-32.78%)、山东凯马(-34.15%)、一拖(-43.00%)、成都大运(-65.19%)、福建新龙马(-46.37%)和华山(-37.93%)等。

五、三季度预测

展望三季度,预计三季度国内中卡总销量将在二季度销量的基础上增长1.19%,达到62000辆左右。影响因素主要有以下几方面:

1、经济增速将持续回落,预计三季度GDP将低于二季度。首先,投资增速的不确定性增强,资源、环境成本压力加大,消费及投资品价格持续上涨,再加上提升经济增长质量的要求以及减少基建等领域重复投资等因素,将导致部分领域投资增速放缓。其次是7月9日,国务院总理李克强在广西召开就任以来的第三次部分省区经济形势座谈会上强调的,宏观调控要立足当前、着眼长远,使经济运行处于合理区间,经济增长率、就业水平等不滑出“下限”,物价涨幅等不超出“上限”。意味着下半年国内经济明显增长无望。三是进入6月下旬“钱荒”现象的出现,也将波及到中卡生产与使用领域的方方面面。

2、6月底、7初发生于我国境内的如河北、山西、内蒙古、吉林、黑龙江、安徽、湖北、重庆、四川、福建等省区市的洪涝灾害及其灾后重建。

3、国务院6月份召开常务会议部署的大气污染防治的十条措施(防止大气污染“国十条”)。据了解7月初,该举措已经在国内部分地区付诸实施。

4、国务院7月初发布的《关于金融支持经济结构调整和转型升级的指导意见》(即金融“国十条”),其中要求支持小微企业发展;加大对“三农”领域的信贷支持力度等。

5、部分省份2013年度公路建设目标的完成。如2013年四川推出16个高速公路项目,总投资2077亿。山西300亿新建续建公路2185公里。西藏220亿元新增公路里程5000公里。湖南将建设农村公路7000公里,完成投资46亿元等。

6、6月26日召开的国务院常务会议,研究部署加快棚户区改造。

7、每年的7、8两月为中卡销售淡季,加上5、6两个月的销量多半是为“迎接”柴油车国Ⅳ标准执行提前开票的国Ⅲ库存车,这些都将在下半年得到消化,至少是在10月份之前。

8、柴油车国Ⅳ排放标准执行带来的影响。由于中卡主要用于建设工地,市政,环卫,危险品等城乡短途运输,近两年来,中心城市尤其是一线城市、二线城市(中的中心城市)对货车限行,淘汰“黄标车”,整顿货车与改装类货市场,整顿货车类专用车市场等呈现常态化,且城市短途货物运输越来越规范化,再加上此次排放标准的再次升级,必将带来需求量的增加。

据统计,截止2013年6月30日,各地出台文件已经明确要求执行柴油车国Ⅳ排放标准的城市共有42个市。如东北地区的哈尔滨;华北地区的北京;华东地区的上海、南京、杭州、宿迁、无锡、淮安、蚌埠、宁波、温州、泉州、宜兴、湖州等12个城市;华中地区的郑州、鹤壁、商丘、南阳、平顶山、许昌、武汉、宜昌、湘潭等9个城市;华南地区的广州、深圳、中山、惠州、湛江、清远、佛山、海口、三亚等9个市;西南地区的成都、眉山、雅安3个市以及西北地区的西安、银川、兰州、西宁、庆阳、平凉、乌鲁木齐等7个市。

此文章属卡车网内部分享内容,未经允许严禁转载。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”