受国家宏观经济因素影响,2012年前三季度整体商用卡车市场较去年有大幅度下滑,根据中汽协数据显示,9月份商用车市场销售301786辆,同比增长-7.59%,环比增长9.21%;累计销售2822689辆,同比增长-8.82%。货车(重卡、轻卡、中卡、微卡)市场8月份销售257365辆,同比增长-8.26%,环比增长11.4%;累计销售2452844辆,同比增长-10.46%。根据环比数据来看,"金九销售旺季"已经开始得以体现,但是我们对此判断,市场仅仅是短暂的季节性反弹。但是,总体前三季度货车市场中,重卡市场成为的的确确属于"伤心地",重灾区。

图表1

|

项目

|

微卡

|

轻卡

|

中卡

|

重卡

|

总量

|

| 2012年1-9月销量 | 398032 | 1361728 | 201143 | 491941 | 2452844 |

| 同比增减速度 | 7.64% | -5.62% | -6.29% | -30.91% | -10.46% |

一、影响2012年我国卡车发展的宏观经济因素

2012年1-8月份,卡车市场出现了超过10%大幅下滑。其主要原因是国家在2012年实施了相对严格的稳健货币政策和对宏观经济"软着路"措施。2012年影响市场的主要因素包括以下四个方面:主要包括影响自卸车和专用车市场因素,影响公路物流车市场因素,影响用户购买力因素,影响用户运营因素等:

1、2012年国内生产总值(GDP)前三季度同比增长7.7%,2011年同比增速9.4%;

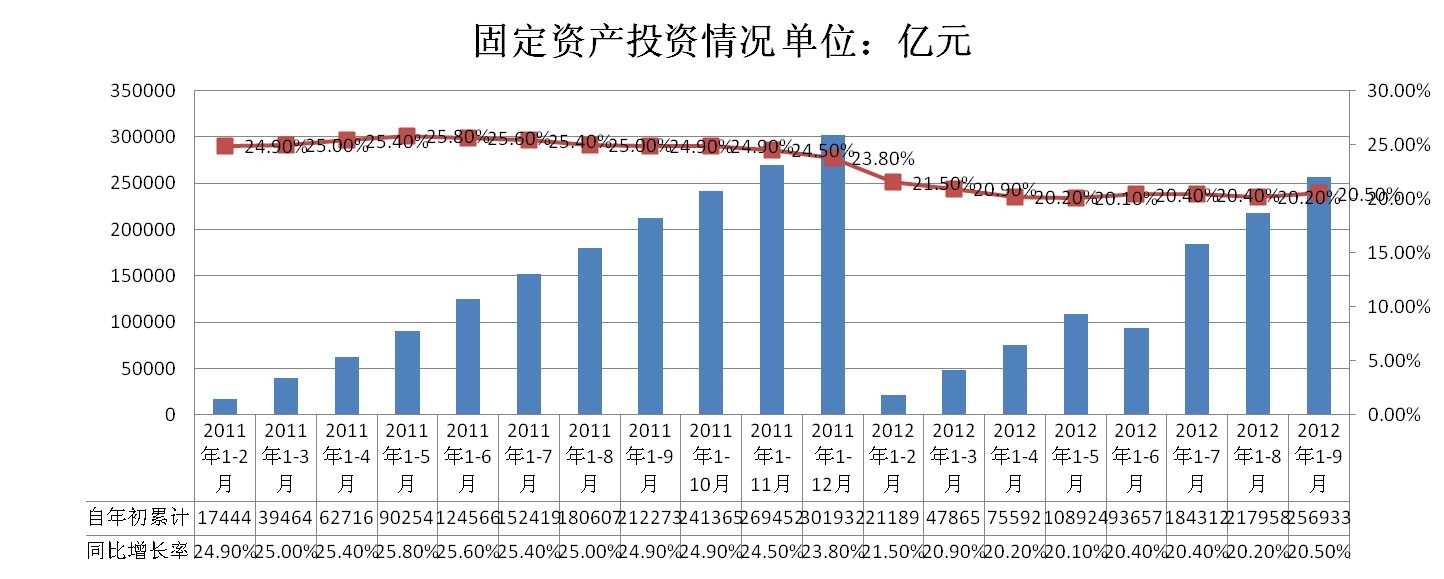

2、2012年1-9月份,全国固定资产投资(不含农户)25693亿元,同比名义增长20.5%,比去年同期累计增速回落4.4个百分点;2011年增速:25.4%。

图表2:

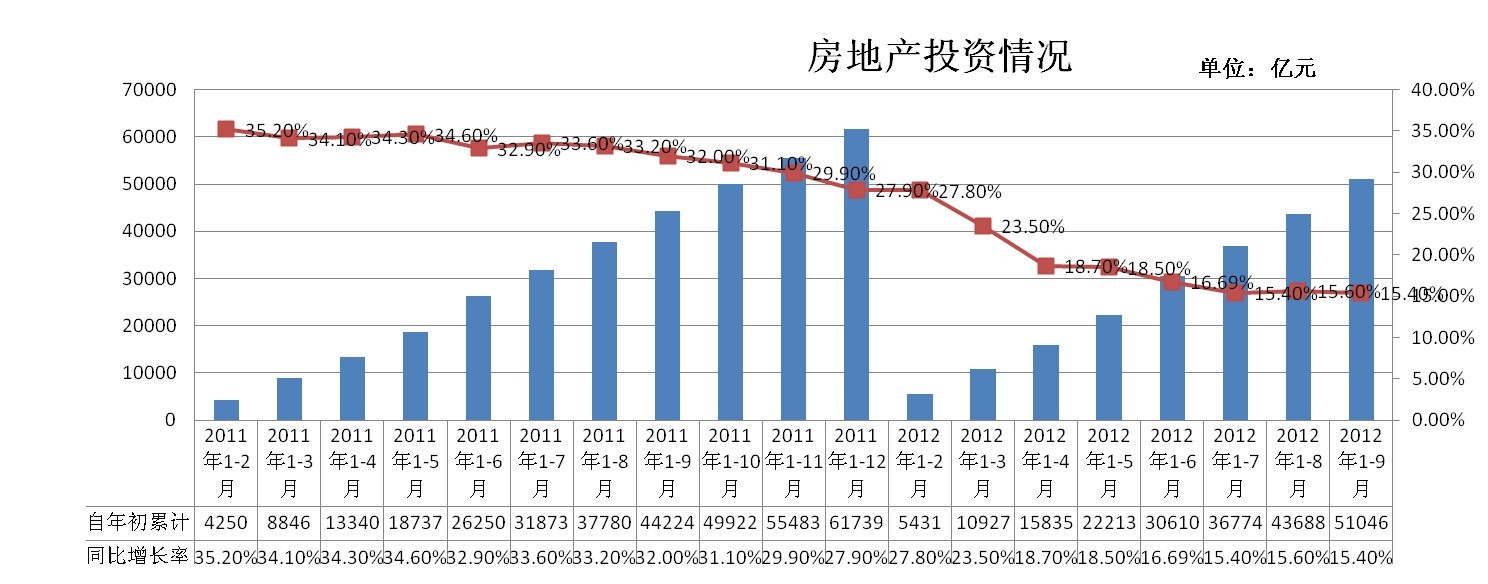

3、2012年1-9月份,全国房地产开发投资51041亿元,同比名义增长15.4%,比去年同期累计增速回落15.7个百分点;2011年增速:27.9%。

图表3:

4、2012年公路货运量指标和货运周转量指标:

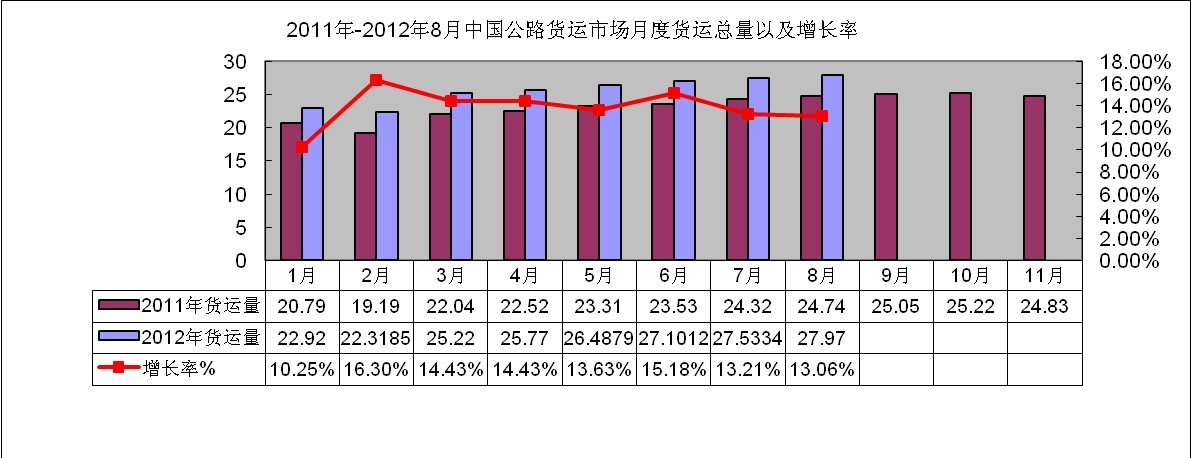

4.1、公路货运总量指标

货运指标直接决定卡车市场销售,货运市场启动之后,市场销售就开始抬头,2012年1-8月份,公路货运总量205.5亿吨,同比增长13.9%;根据2011年货运总量平均增速15.03%,公路运量平均增长率出现了大幅度下滑。

图表4:

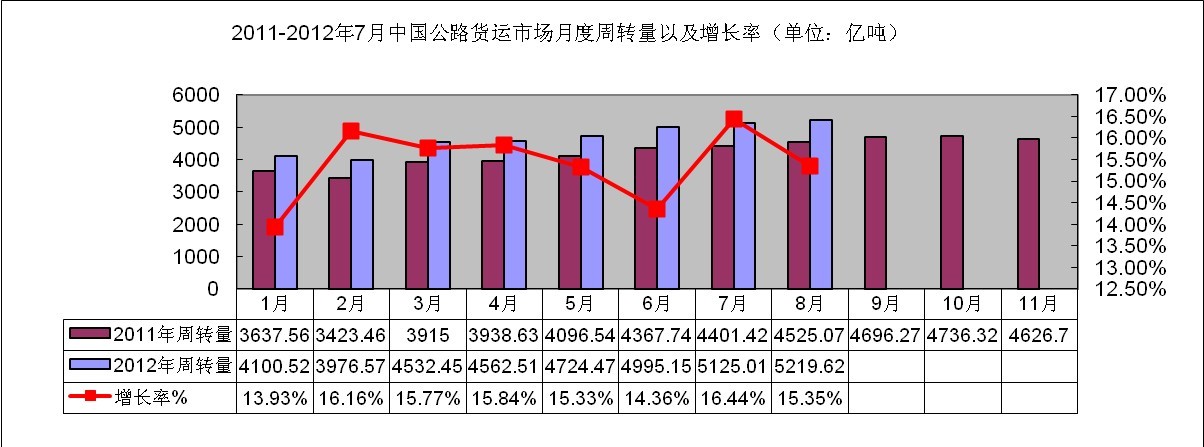

4.2、公路货运周转指标:2012年1-8月份,公路货运周转总量37402.31亿吨,同比增长15.8%;根据2011年货运周转总量平均增速18.04%,今年上半年平均增长率同样出现了大幅度下滑。

图表5:

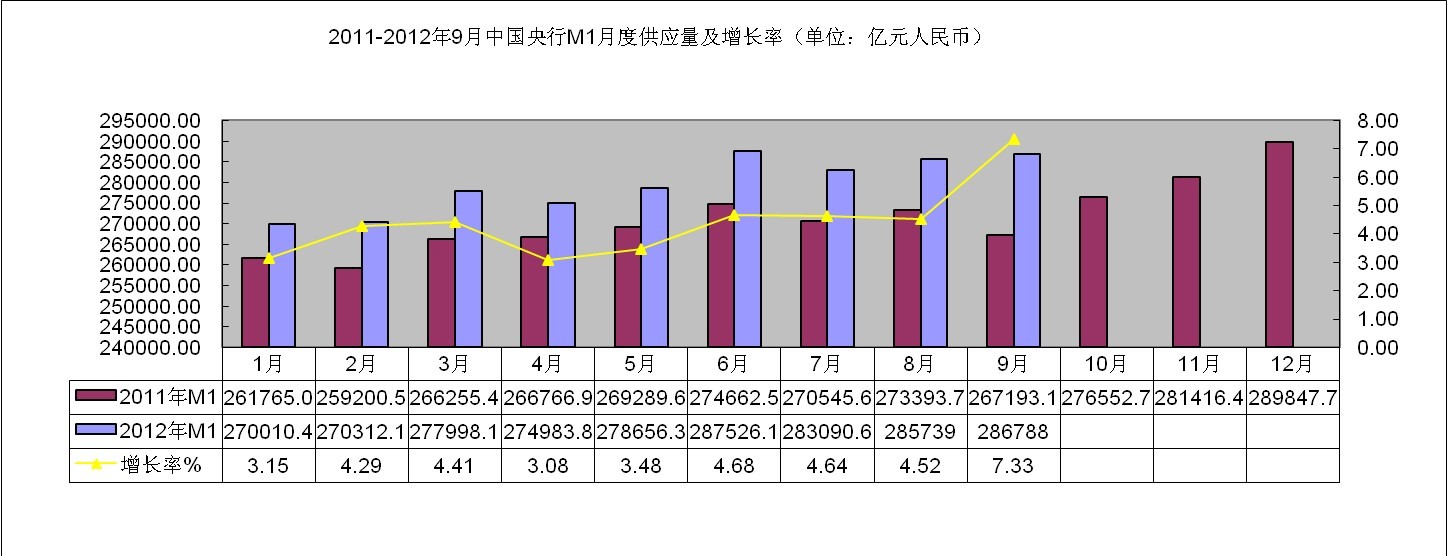

5、2012年央行的货币供应量指标:

5.1、M1供应量:M1=M0+活期存款(企业活期存款+机关团体部队存款+农村存款+个人持有的信用。M1:表现得是现在即时的购买力;2012年1-8月平均增速:4.4%;2011年平均增速:12.21%。

图表6:

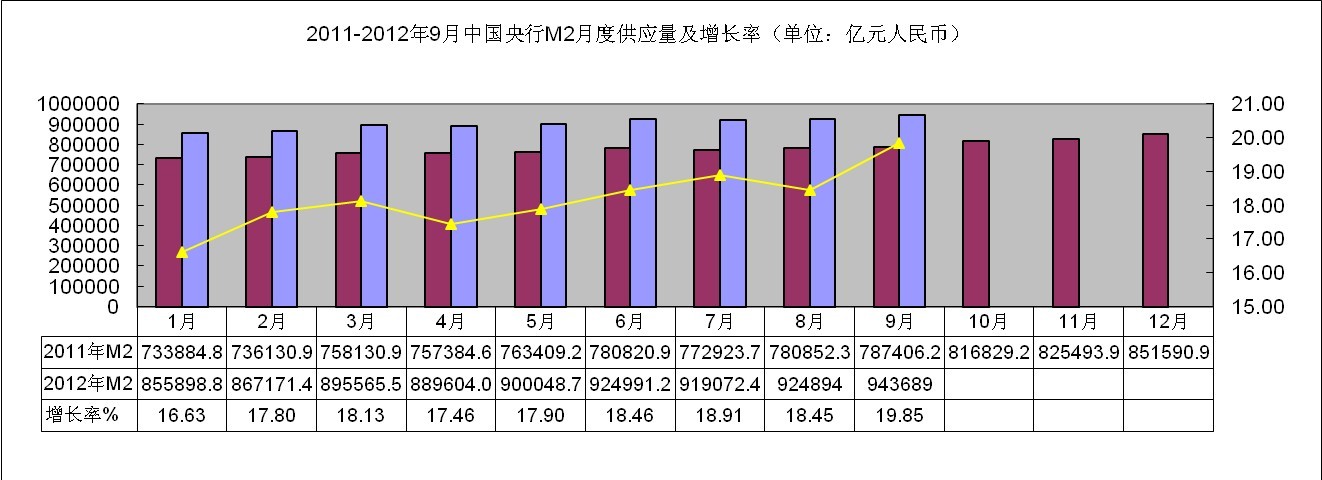

5.2、M2供应量:

M2=M1+城乡居民储蓄存款+企业存款中具有定期性质的存款+信托类存款+其他存款M2:表现是潜在的购买力。2011年平均增速:15.62%;2012年1-9月平均增速:18.176%

判断政府或者地方政府是否"缺钱",最关键的指标,M1增速小于M2增速相比较小,现阶段购买力相对还是很小,用户更多是增加定期存款。

图表7:

6、2012年国内共有7次成品油调价,其中4次上涨,3次下调。综合算来,汽油累计上涨560元/吨,柴油累计上涨590元/吨。以本次调价后的供应价格,与2011年10月9日的调价价格对比,汽油价格上涨6.76%。随着人力成本、燃油成本等一系列成本的不断上涨,物流企业确实面临着较大的成本压力,利润空间被不断压缩。使部分车辆停止运营。

8月份,重卡市场销售38271辆,同比增长-33.24%,环比增长-1.55%,重卡市场再度出现"快速下探"趋势,感觉市场没有底部,8月份单月销售低迷已经达到"2008年金融危机时候单月销售"。7月份,我们对市场判读已经到了底部,然而8月份再度出现了"新低",原因出现牵引车和二类底盘出现较大幅度下滑,但是载货车市场出现了较大幅度的增长。

结论:整体经济环境而言,重卡市场从自卸车、专用车及载货车、牵引车方面均无明显的增速环境,市场下滑已经是意料之内。

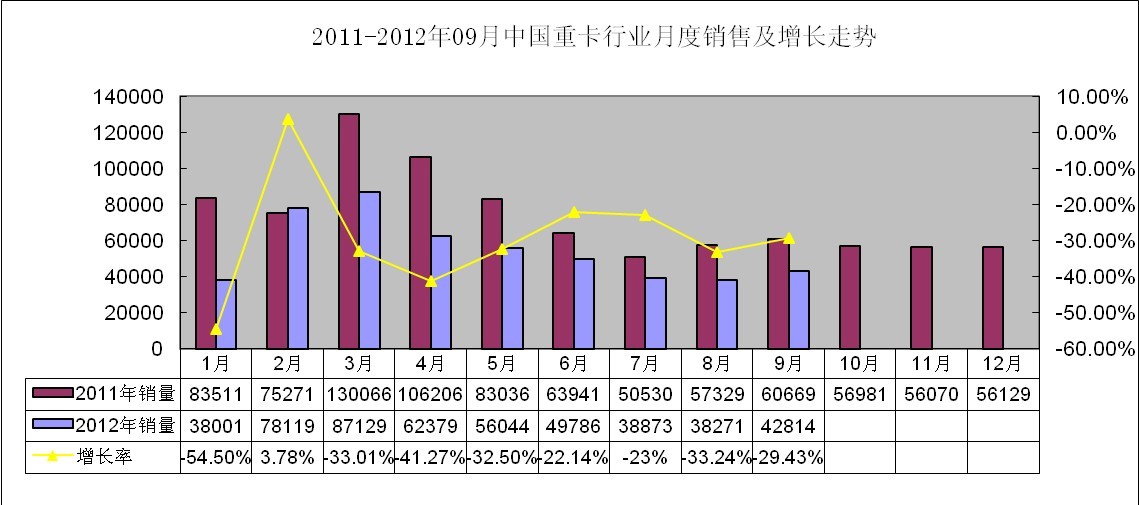

二、2012年1-9月重卡市场:销售总量449127辆,同比下降30.91%:

中汽协数据显示,9月份重卡市场销售42814辆,同比增长-29.43%,环比增长11.87%;重卡市场1~9月份,生产量累计455081辆,同比下降30.82%;累计销售量449127辆,较去年同期(712036辆)绝对减量为262909辆,同比下降30.91%。截至目前,今年1-9月份销量仅仅完成2011年总量880641辆的51%。

仅仅从9月份单月市场来看,重卡市场有回升迹象,但是属于"季节性"的,但是整体重卡市场依然看见较为难堪的局面。

图8:2011-2012年9月份重卡市场月度销量对比情况:

三、重卡市场各车型具体销售情况:前三季度载货车和牵引车下滑较小,相对自卸车和专用车市场下滑最大

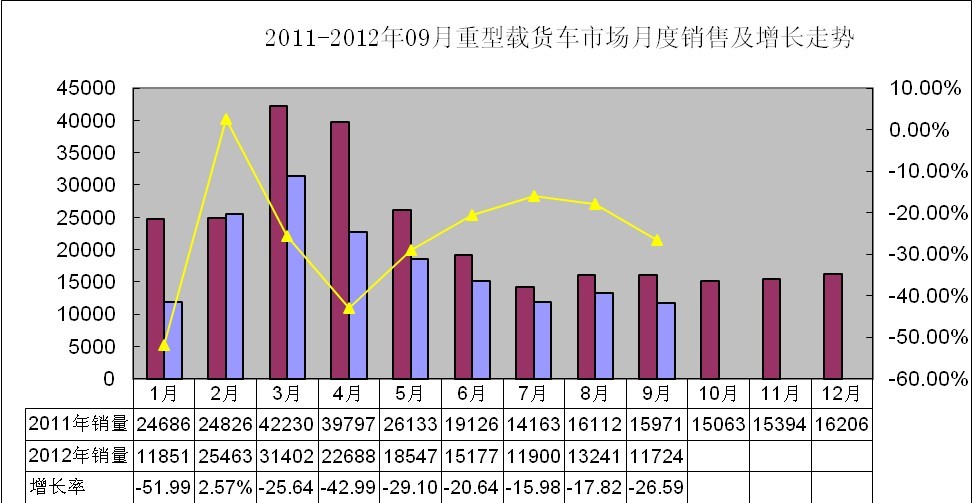

1、重型货车:9月重型货车生产量11692辆,同比下降22.6%,环比增长1.06%;当月完成销售完成11724辆,同比下降26.59%,环比下降11.46%。1~8月份,生产量累计145267辆,同比下降29.23%;累计销售量162210辆,较去年同期(223244辆)下降27.34%。

图表9

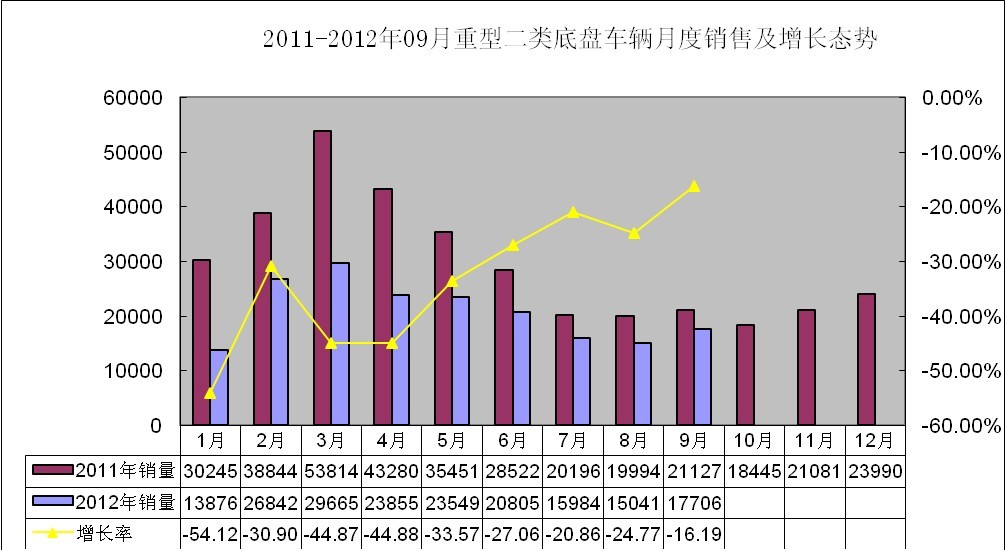

2、二类底盘车辆:9月份复苏较快,总体市场依然下滑最大

9月重型二类底盘生产量16255辆,同比下降16.71%,环比增长21.2%;当月完成销售完成17706辆,同比下降16.19%,环比增长17.72%。1~9月份,生产量累计172755辆,同比下降34.55%;累计销售量187537辆,较去年同期(290219辆)下降35.38%。

表10

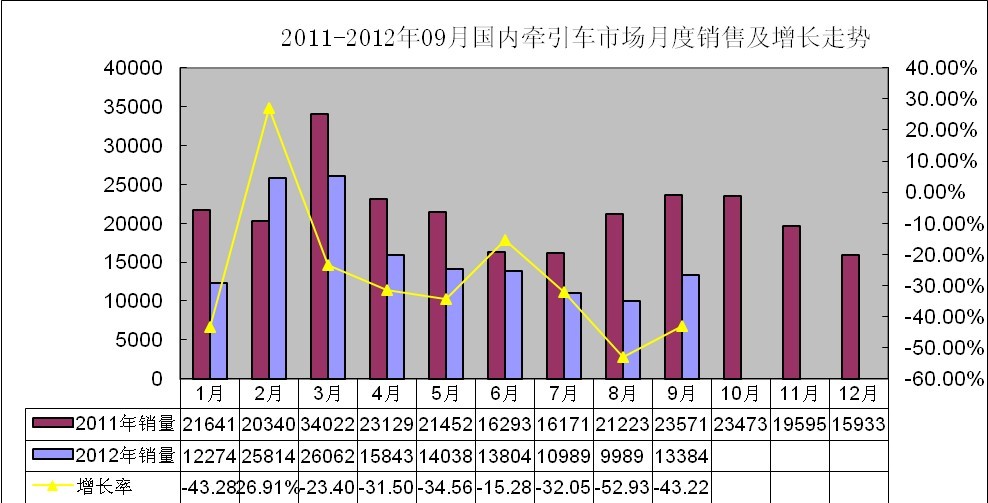

3、半挂牵引车:9月份恢复最快

9月份,完成生产量12638辆,同比下降48.41%,环比增长40.17%;销售完成13384辆,同比下降43.22%,环比增长33.99%。1~8月份,生产量累计137059辆,累计下降27.32%,销售量142194辆,较去年同期(198573辆)下降28.49%。

图表11

四、重卡市场份额图表

1-9月份,国内重卡市场格局依然没有变化:

表12:2012年1-9月份重卡市场格局

|

项目 |

9月销售量 |

累计销售量 |

环比增减 |

同比增减 |

累计增减 |

市场份额 |

|

|

重卡企业整体销售 |

42814 |

491941 |

11.87 |

-29.43 |

-30.91 |

100.00 |

|

|

1 |

东风公司 |

8717 |

104095 |

17.18 |

-39.95 |

-30.81 |

21.16 |

|

2 |

中国重汽 |

6907 |

85595 |

14.37 |

-18.80 |

-28.22 |

17.40 |

|

3 |

一汽集团 |

7358 |

80798 |

20.78 |

-46.88 |

-35.56 |

16.42 |

|

4 |

陕汽集团 |

4793 |

65005 |

3.12 |

-1.90 |

-19.95 |

13.21 |

|

5 |

北汽福田 |

6944 |

65325 |

13.71 |

-14.69 |

-23.90 |

13.28 |

|

6 |

包头北奔 |

1205 |

19468 |

-0.82 |

-9.33 |

-34.56 |

3.96 |

|

7 |

安徽江淮 |

2242 |

19900 |

13.35 |

-13.54 |

-39.08 |

4.05 |

|

8 |

上汽依维柯红岩 |

1154 |

12330 |

4.43 |

2.30 |

-53.66 |

2.51 |

|

9 |

安徽华菱 |

1047 |

11682 |

-1.13 |

-26.42 |

-47.38 |

2.37 |

|

10 |

大运汽车 |

508 |

6208 |

0.79 |

-46.24 |

-37.12 |

1.26 |

|

11 |

其它企业合计 |

1939 |

21535 |

|

|

|

4.38 |

五、四季度:重卡市场已经出现上升迹象:

括号内的内容是我们曾经对9月份的市场判断(三季度末,将是全年销售再次启动的拐点,"金九银十"是每年的市场启动必然。根据近期各地方订单迹象,9月份市场判读已经回升。)这个也是我们对四季度基本判断,四季度牵引车开始慢慢回升,载货车10月开始明显挑头,9月份载货车数据预计有的企业少报一部分资料,因此我们对10月份的判断,市场应该有明显回升。四季度整体好于三季度。

四季度预测结果:全年预测销售64.99万辆,较去年(880641辆)下滑26%。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”