中国经济从2011年一季度同比增长9.7%,逐步放缓到四季度的8.9%,到了2012年一季度进一步回落到8.1%连续五个季度增速回落。虽然官方认为"中国经济走势,呈现出缓中趋稳、整体稳健的特点"。但是作为中国商用车行业,尤其是重卡行业,面临更多市场大幅度下滑的恶劣市场环境。中国汽车市场71家企业累计生产总量4784239辆,累计下降1.83%;累计销售总量4792665辆,累计下降3.4%;各类汽车市场"销售大于生产"状态,市场再现"供不应求"态势,产销比101.8%.1-3月份,中国商用汽车市场累计生产总量1013083辆,累计下降11.4%;累计销售总量1018956辆,累计下降10.6%。

一、影响中国重卡市场的宏观经济因素:

1、一季度国内生产总值107995亿元,同比增长8.1%,一季度国内生产总值环比增长1.8%;

2、一季度,固定资产投资(不含农户)47865亿元,同比名义增长20.9%(扣除价格因素实际增长18.2%),增速比上年全年回落2.9个百分点;

3、一季度基础设施(不包括电力、热力、燃气及水的生产与供应)投资6719亿元,同比下降2.1%;

4、一季度新开工项目计划总投资36341亿元,同比增长23.0%;新开工项目61778个,同比增加8516个;

5、一季度,全国房地产开发投资10927亿元,同比名义增长23.5%(扣除价格因素实际增长20.7%),增速比上年全年回落4.4个百分点,比上年同期回落10.6个百分点;其中住宅投资增长19.0%,分别回落11.2和18.4个百分点;

6、据海关统计,1-3月,我国进出口总值8593.7亿美元,比去年同期(下同)增长7.3%。其中,出口4300.2亿美元,增长7.6%;进口4293.5亿美元,增长6.9%;累计贸易顺差为6.7亿美元。

7、3月末,广义货币(M2)余额89.56万亿元,同比增长13.4%,增速比上年末回落0.2个百分点;狭义货币(M1)余额27.80万亿元,增长4.4%,回落3.5个百分点;

8、中国物流与采购联合会和国家统计局服务业调查中心发布的3月份中国制造业采购经理指数(PMI)为53.1%,比上月上升2.1个百分点,该指数连续四个月回升,本月回升较为明显,升幅超过2个百分点,尤其是新订单指数回升态势突出,升幅超过4个百分点;

9、3月20日中国成品油价格将再创历史新高,全国平均90号汽油和0号柴油每升将分别提高0.44元和0.51元,宣告成品油价全面进入"8元时代"。

从整体经济运行来看,国家对基础建设的投资拉动市场已经明显不足,出现了大幅回落;进出口贸易增长也是明显低于GDP增长;房地产投资增速也出现了"大幅度"回头;柴油价格提价后,公路运输和其他工程类需求车辆,基本上处于营运"枯荣线"徘徊。

二、直接影响重卡公路运输车辆的市场因素:

1、公路货运量以及货运周转总量:1-2月份货运市场有所回升(备注:一季度数据统计局尚未公布,仅此用1-2月份数据)

根据现有的统计数据,2月从整体货运总量整体走势而言,货运市场有所回升,2月份公路货运总量累计22.3185亿吨,同比增长16.3%,环比虽然有所下降;2月份公路货运周转累计总量3976.5735亿吨公里,同比增长16.16%。1-2月份公路货运总量45.2472亿吨,同比增长13.2%;公路货运周转总量累计8077.091亿吨公里,同比增长14.4%。

图1

图2

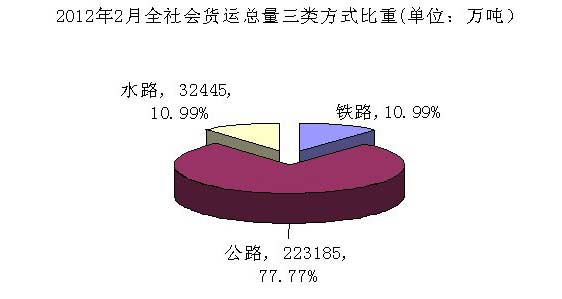

2、2012年2月份全社会货运总量和周转总量走势:公路货运比重再次提升

根据货运市场数据显示,2月份货运增长需求整体环比下降,在三类主要运输方式中,公路货运继续保持了市场主导地位,比重稍有提升;铁路货运总量环比回升;水路货运下滑。2月份公路货运累计增长率13.2%。水路货运总量增长率仅为10.6%。铁路货运总量增长率仅为3.8%。

图3

三、重卡市场2012年一季度:1月开局不利,2-3月市场逐步恢复常规性走势:

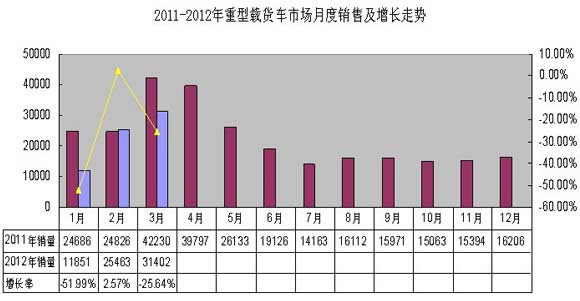

1、1月份市场概况不如人意:受春节"提前过节"因素影响,实际上有效工作日不多,国内重型车市场销售量总计38001辆,环比下降32.3%,同比下降55.15%,数据显示:载货车、二类底盘市场较去年同期出现相对较大下滑。牵引车市场下滑相对平滑,但也是较大幅度。2012年"季节性"工程车和专用车辆的旺销,这种常规现象"未出现";

2、2月份重卡市场终于让人看到了一点欣慰,整体市场销售78119辆,同比增长3.78%,环比增长105.57%,重型载货车、重型二类底盘、半挂牵引车完成分别销售:11851辆和13876辆12274辆,同比下降52.4%、63.67%、43.27%;累计销售116303辆,同比增长-27.49%,三类车型销售量分别为37231辆、40984辆、38088辆,同比分别增长-25.1%、-39.72%、-10.81%;

3、3月份重卡市场继续延续上扬趋势,整体市场销售87129辆,同比下降33.01%,环比增长11.53%,重型载货车、重型二类底盘、半挂牵引车完成分别销售:31402辆和29665辆26062辆,同比下降25.64%、44.87%、24.3%;累计销售203432辆,同比增长-29.94%,三类车型销售量分别为68632辆、70650辆、64150辆,同比分别增长-25.35%、-41.95%、-16.39%;

图4

重卡市场2012年一季度:三类车型销售走势情况

1、重型载货车市场:重货成为货车市场中的"重灾区",下降幅度相对中卡、微卡较大:数据销售显示,3月份,货车销售310232辆,同比下降4.45%,环比增长25.26%;1-3月份货车累计714858辆,同期下降6.75%。其中重型货车当月销售31402辆,同比下降25.64%,环比增长23.32%;1-3月份货车累计68632辆,同期下降25.35%;相比中卡市场当月累计销售43538辆,同比下降1.64%;轻卡市场当月累计销售458404辆,同比下降6.48%;微卡市场当月累计销售144284辆,同比增长2.87%。

图5

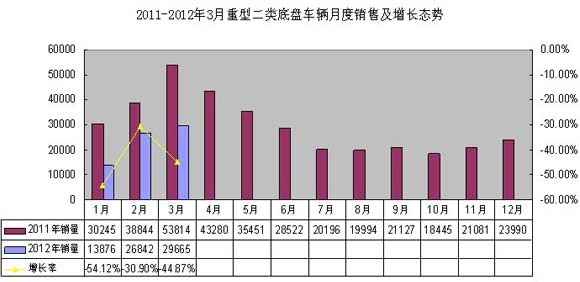

2、重型二类底盘市场:基础建设投资下降,自卸车和专用车车辆下滑很明显

根据二类底盘市场车型分类而言,二类底盘主要集中在自卸车和专用车车辆,由于今年整体基础建设下滑明显,一季度自卸车和专用车需求明显下降,总体货车底盘需求整体因此下降,3月份销售货车底盘销售合计58390辆,同比下滑28.29%,其中重型底盘下降44.87%,中型货车底盘下降7.76%,轻型货车底盘增长22.46%。货车底盘累计市场销售130527辆,同比下滑30.21%,但重型货车底盘下滑更趋明显达41.95%。

图6

3、牵引车市场:2012年上半年重卡市场的"稳健增长性车型"

受公路货运量指标稳定增长,牵引车市场虽然较去年市场有所下滑,但明显低于重卡市场整体下滑速度,1-3月份牵引车市场销售64150辆,同比下滑16.39%,低于整体重卡销售下滑29.94%,同时牵引车的销售占比重(1-3月份重卡销售203432辆)31.5%,较2011年全年销售占比(29.25%)提升2.25个pp。

图7

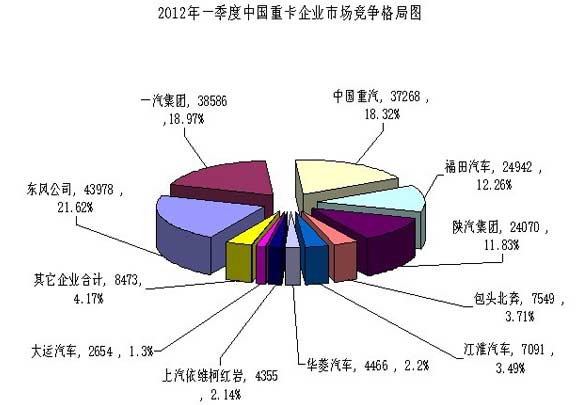

五、一季度重卡市场竞争格局:

东风公司继续"居一",解放重卡"居二";自卸车、专用车改装市场和牵引车市场表现"奠定"了各自企业在市场的格局态势

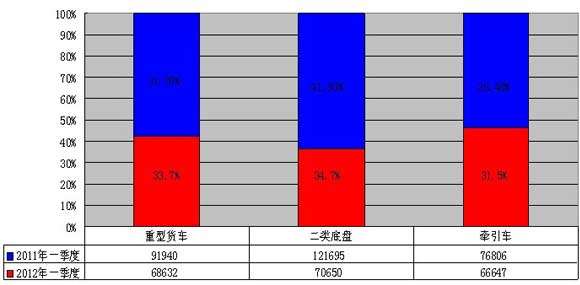

1、2012年重卡三类车型销售比重变换相对明显:

受2012年响,2012年重卡市场三类车型相对比重均衡,二类底盘主要属于自卸车和专用车辆,销售比重仅为34.7%,较去年同期的41.9%出现了大幅度下降;牵引车市场车型相对有大幅度上升,由去年26.4%迅速提升至今年的31.5%。

图8

2、各企业格局变换:

2012年一季度,东风公司继续稳居国内重卡市场的"第一",较去年同期市场份额增长了0.6%;一汽集团由去年同期的"第三"升至"第二"位置,较去年同期市场份额增长了3.63%;中国重汽跌至第三,市场份额下降0.53%;陕汽重卡和北汽福田位居第五第四。江淮汽车份额也是有所上升。

另外,包头北奔销售下滑十分明显,市场份额下降从去年同期的5.2%下降至3.71%,上汽红岩依维柯销售下滑十分明显,市场份额下降从去年同期的4.22%下降至2.14%,华菱汽车也由去年同期的3.31%下降至2.2%。

图9

六、二季度重卡市场预测:

整体市场将好于一季度,市场需求预计226568辆,环比增长11.37%,由于重卡企业对市场预判相对悲观,因此重卡市场销售的竞争环境将持续恶化,价格战此伏彼起,公司盈利能力将继续下降:

根据2012年一季度重卡整体市场来看,市场自2月份起开始恢复,"连续2个月"出现相对市场稳定发展,虽然没有出现同期或者累计增长,但我们依然对二季度市场处于相对乐观的态势。二季度重点市场将充分体现在公路运输车辆的销售稳健,牵引车和载货车市场预计还要保持一定的增长,为此,市场预判在公路运价方面将有所下降;受"基础建设下滑影响","自卸车辆和专用车辆"市场需求下降在一季度体现的相关性十分明显,二季度根据历史经验对市场基本预判,其需求将持续下滑,但环比下降有所趋缓。

根据上述市场因素以及对车型的判读,我们对二季度重卡市场的判断"相对乐观",市场大幅度调整的概率相对不大,市场淡季将是"谈季不淡"概率较大。二季度需求预计市场需求预计226568辆,环比增长11.37%。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”