2011年前9个月,受国家汽车下乡等优惠政策退出,燃油价格持续上涨,国家银根紧缩,通货膨胀加剧,国家执行燃油公告政策,车市透支,7月1日起,N1类汽油轻卡执行国Ⅳ排放标准和《公路安全保护条例》(下简称《条例》)开始实施等多重不利因素的拖累,国内汽车、商用车产销增速同比大幅回落,双双实现了个位数增长。

1、国内汽车产销情况

中国汽车工业协会(下简称“中汽协”)统计数据显示,2011年1~9月份,国内汽车产销同比实现了正增长,增速超过2个百分点,完成产销13461197辆和13633484辆,同比分别增长2.75%和3.62%。与此同时,国内商用车产销实现了负增长,下降速度超过4个百分点以上,产销实现2976244辆和3095706辆,同比分别增长-7.37%和-4.79%。

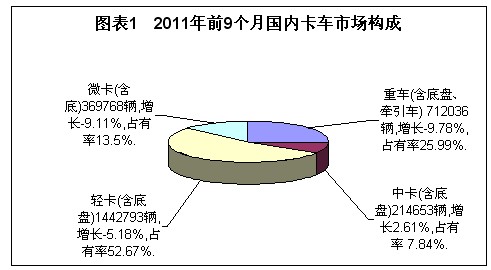

在整体市场增势不明显的背景之下,国内卡车(含底盘、半挂牵引车)销量同比实现个位数的负增长,实现销售2739250辆,同比增长-6.41%。卡车细分市场,除中卡同比实现个位数正增长之外,其余细分也实现个位数的负增长。今年前9个月,国内卡车细分市场重、中、轻和微卡累计销量分别达到712036辆、214653辆、1442793辆和369768辆,同比分别增长-9.78%、2.61%、-5.18%和-9.11%。

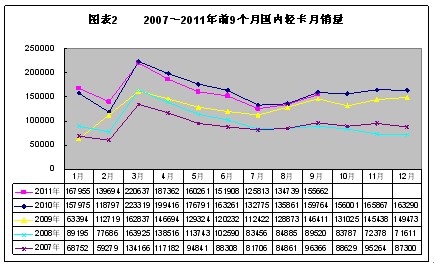

轻卡月销量方面,受国内经济发展速度放缓,刺激新政退出,大量中小企业倒闭,通货膨胀高涨,执行《条例》等诸多因素的拖累,前9个月中,除1月、2月两个月的销量高于上年同期水平之外,在接下来的连续长达7个月的时间里,轻卡月销量均低于2010年同期水平(详见图表2)。

2、主要企业产销

中汽协统计数据显示,2011年,国内轻卡生产企业达33家。其中,累计销量在10万辆以上的企业有4家,分别是北汽福田、东风汽车、安徽江淮和金杯汽车,4家企业合计完成轻卡销售755905辆,同比增长-1.03%,销量合计对轻卡市场的贡献度超过半数,达到52.39%,同比提升2.19个百分点。轻卡市场的集中度依然很高。前4强企业中,江淮和金杯汽车累计销量同比分别实现了个位数和2位数的正增长,分别达到6.04%和12.34%;龙头企业--北汽福田同比累计则下降了8.15%;东风下降了1.12%(详见表1)。

表1 2011年前9个月国内轻卡企业销售情况表 单位:辆,%

|

序号

|

企业名称

|

2011年

1-9月

|

同比

增长

|

占有率

2011

|

|

序号

|

企业名称

|

2011年1-9月

|

同比

增长

|

占有率2011

|

|

轻卡(含底盘)

|

1442793

|

-5.18

|

100.00

|

轻卡(含底盘)

|

1442793

|

-5.18

|

100.00

|

|

1

|

北汽福田汽车

|

312427

|

-8.15

|

21.65

|

11

|

北汽制造有限

|

36600

|

1.84

|

2.54

|

|

2

|

东风汽车公司

|

172706

|

-1.12

|

11.97

|

12

|

河北中兴汽车

|

36538

|

7.99

|

2.53

|

|

3

|

安徽江淮汽车

|

150315

|

6.04

|

10.42

|

13

|

山东唐骏欧铃

|

36527

|

-20.3

|

2.53

|

|

4

|

金杯汽车

|

120457

|

12.34

|

8.35

|

14

|

重庆力帆汽车

|

32060

|

-19.35

|

2.22

|

|

5

|

江铃控股

|

98424

|

6.67

|

6.82

|

15

|

中航黑豹股份

|

28274

|

-35.81

|

1.96

|

|

6

|

长城汽车股份

|

90982

|

23.52

|

6.31

|

16

|

重庆长安汽车

|

25574

|

-26.27

|

1.77

|

|

7

|

山东凯马汽车

|

54754

|

-21.31

|

3.8

|

17

|

四川南骏汽车

|

24905

|

-8.48

|

1.73

|

|

8

|

南京汽车集团

|

53535

|

-6.27

|

3.71

|

18

|

浙江飞碟汽车

|

16701

|

26.12

|

1.16

|

|

9

|

庆铃汽车(集团)

|

47940

|

21.98

|

3.32

|

19

|

丹东黄海汽车

|

15762

|

12.64

|

1.09

|

|

10

|

一汽车集团

|

42425

|

-36.41

|

2.94

|

20

|

江西昌河汽车

|

15620

|

-33.80

|

1.08

|

2011年前9个月,累计销量在1~10万辆的16家企业,销量合计达到656621辆,同比增长-7.62%,市场占有率合计实现45.51%,同比下降1.20个百分点。其余13家企业合计实现销量30260辆,同比下降超过30%,增长-34.44%。国内轻卡市场呈现强者恒强。

2011年1~9月份,东风、江淮、长城、江铃、庆铃、一汽和北汽有限等7家传统轻卡企业,累计销量合计和市场份额合计同比双双呈现了个位数的正增长。其中,累计销量合计实现639392辆,同比增长2.42%;市场份额合计超过40%,达到44.32%,同比提升3.29个百分点。在此类企业中,除东风(-1.12%)和一汽(-36.41%)2家企业累计销量为负增长之外,其余企业均超过了上年同期,且长城和庆铃2家企业同比实现了2位数的正增长。

2011年1~9月份,福田、金杯、跃进、凯马、唐骏欧铃、力帆、黑豹、南骏、飞蝶、大运、一拖、华山、新龙马、王牌等14家由农用车转型的轻卡企业,轻卡累计销量合计和市场份额合计同比呈现双下降。其中,累计销量合计达到692849辆,同比增长-8.49%;市场份额合计接近50%,达到48.02%,同比下降1.74个百分点。

在此类企业中,累计销量低于上年同期水平的企业多达10家,其中,黑豹(-35.81%)、新龙马(-35.03%)、王牌(-38.45%)等3家企业同比下降在30%以上;凯马(-21.31%)、唐骏欧铃(-20.3%)和力帆(-19.35%)等3家企业同比下降近20%以上。累计销量高于上年同期水平的企业仅有金杯(12.34%)、一拖(43.2%)、飞蝶(26.12%)和大运(11.28%)等4家,且均呈现2位数的正增长。在刺激新政退出后,该类企业的轻卡经营出现了分化,且分化呈现加速之势。

2011年1~9月份,随着刺激新政的退出,长安、中兴、昌河和天汽等4家以微卡为主业的企业,轻卡累计销量合计和市场份额合计同比呈现双下降。其中,累计销量合计实现80243辆,同比呈现2位数的负增长,同比增长-15.44%;市场份额合计达到5.56%,同比下降0.68个百分点。在此类企业中,仅中兴1家企业累计销量同比实现了8个百分点的正增长,其余3家企业均未超过上年同期水平,且长安(-26.27%)和昌河(-33.80%)2家企业同比下降在25%以上。

3 市场特点及影响因素

3.1 市场特点

2011年年初以来,随着国内经济增速的放缓,刺激新政的退出,轻卡企业的轻卡经营状况发生了较大的变化,其中,传统轻卡企业销量和市场份额均实现了个位数的正增长。由农用车转型的轻卡企业的轻卡经营分化加剧。以微卡为主业的轻卡企业销量同比呈现大幅下降。

与此同时,随着国内卡车市场发展脚步的放慢,轻卡销量、新品研制、产能扩张、产品促销等,与上年同期相比全面放慢。轻卡细分市场,大吨位段轻卡销量同比大幅下降。汽油轻卡销量增速明显回落。轻卡专用化率下降。等构成了该类市场本年度前3季度的市场特点。

首先,新品方面,据不完全统计,继上半年福田、东风、江淮、南汽跃进等4家企业推出12款轻卡新品之后,进入7、8、9等3个月,轻卡新品面世速度有所放慢,仅有长安跨越1家企业于9月1日在重庆推出了1款轻卡新品,即售价为5.98万元、集重卡的外观、中卡的承载、轿车的操控和轻卡的价格于一身的 “跨越者”,而上年同期面世的轻卡新品有2款。

其次,产能扩张方面,据不完全统计,继上半年9大轻卡项目已经或即将开工建设之后,进入3季度,也仅有东风股份研发能力建设二期工程1个项目在武汉破土动工。与上年同期相比,步伐开始放慢。

与此同时,新增产能扩张项目陆续投产:如8月13日,东风股份新一总装首台东风多利卡 顺利驶下生产线,该公司新一总装成功试运行。9月6日,力帆贵州毕节基地二期技改工程竣工投产,形成20万辆轻卡、微卡,6万辆中卡和5万辆重卡的年产能。

第三,轻卡专用化步伐呈现短暂的放慢。在多家企业在上半年加快轻卡专用车市场开拓之际,8月16日,长安轻型车事业部与北京天路通科技有限责任公司签订了合作生产新型环卫清扫专用车项目,共同开拓专用车市场,企业间合作开始加快。

与此相对,年初以来,我国轻卡专用化步伐呈现短暂的放慢。中汽协统计数据显示,今年前9个月,轻型专用货车实现销量42740辆,同比增长-15.03%,慢于行业平均增速(-4.19%)10.08个百分点;加上轻卡底盘销量(89451辆),二者之和在国内轻卡总销量(1442793辆)占有率(卡车专用化率)为9.16%,同比下降1.31个百分点。

第四,产品促销、网络建设方面,与持续低迷的市场需求相比,业内举办的产品促销却进行得如火如荼。不完全统计数据显示,在上半年业内举办20个场次的产品促销活动结束之后,走入3季度,同类活动仍有7个场次之多,但与上年同期10个场次相比,有放慢迹象,而且活动规模也略逊一筹。

一汽解放自7月1日起,掀起了为期1个月的小解放国Ⅲ全系车型降价2000~6000元,部分车辆送价值1500元的三次保养的活动。7月8日,第三届卡车暨物流展览会在山西太原举行,时风携旗下的风顺、风菱等多款拳头产品参展。7月8日,东风股份工程车事业部全国经销商招商洽谈会在十堰召开,会上展出了38款涵盖东风劲诺、金刚、劲卡、专用车底盘等东风工程车新品。7月中旬,江淮商用车公司携帅铃Ⅲ到西北重镇甘肃兰州巡展。7月24日,2011(第三届)福田奥铃中国勒芒轻卡耐力赛第二站在沈阳开赛,奥铃CTX康明斯动力国Ⅳ新品、奥铃TX雷沃4D动力新品、奥铃TX--4JB1TDi动力气刹新品以及奥铃12版等4款新品集中亮相。江淮威铃轻卡则开展了现价优惠6000元活动,时间为8月19日~8月31日。深圳欧马可厢式载货车降价6000元,活动时间为8月25日~9月30日。除此之外,规模最大的当属福田9月6日在南京举行的福田汽车(长三角区域)品牌联合巡展。此次巡展为期3个月,从9月6日~12月20日为止,参展车型包括欧马可、萨普、奥铃、风景等六个品牌。

在此期间,东风借销售淡季之机,加快了网络建设步伐。7月15日,东风股份网络化服务战略龙腾计划正式启动,由40辆东风服务车组成的列队驶向东风股份40家服务站;8月19日,东风福瑞卡全国首家县级专卖店在河北省邯郸市肥乡县开业。

第五,中国重汽轻卡营销进入实战状态。继2010年拉开成都、山东章丘、福建永安等3地轻卡产能扩张序幕之后,今年年初以来,中国重汽从产能扩张、推出新品、扩大和增强营销能力等方面,加快了轻卡市场开拓步伐。 4月份,重汽王牌7系轻卡在上海国际车展成功展出;5月,中国重汽集团投资10亿元,倾力打造出“沃”系列轻卡,“兴沃”“旺沃”“顺沃”“祥沃”等四大系列数十种规格。6月底,成都基地奠基,同一天重汽王牌7系轻卡新品下线。7月中旬,该集团启动了为期1个月的轻卡营销队伍培训,参培人员多达219人,培训结束的第二天,分配到全国26个办事处的132名营销人员即刻奔赴全国各地,建立办事处、发展经销商等。与此同时,为了使轻卡改装能力能跟上业务进程,8月9日,中国重汽集团专用汽车公司(青专)技术中心,组织设计、工艺和销售等相关人员,到山东省高密和潍坊等地了解轻卡和中卡自卸车的设计技术,重点对上装和举升机构的技术状态进行了调研。至此,中国重汽轻卡营销正式进入实战状态。

第六,受国家加大农村基础设施建设,加大兴修水利的投入力度,企业对购车用户进行直补等利好因素的拉动,年初以来,国内低吨位段轻卡销量与上年基本持平。中汽协统计数据显示,2011年1~9月份,低吨位段轻卡(1.8吨<总质量≤3.5吨)销量累计同比增长0.49%,市场份额同比提升2.67个百分点;与此同时,受国家收紧银根,中小企业大量倒闭等不利因素的影响,大吨位段轻卡(4.5吨<总质量≤6吨)销量增速和市场份额双双呈现下滑势头。统计数据显示,大吨位段轻卡今年前9个月,销量同比下降超过20个百分点,市场份额下降超过2个百分点(详见表2)。

表2 2011年前9个月国内轻卡细分市场情况 单位:辆,%

|

轻卡细分

|

本期止累计

|

同期止累计

|

累计增长

|

市场份额

|

市场份额增长

|

|

1.8吨<总质量≤3.5吨

|

775741

|

771971

|

0.49

|

57.32

|

2.67

|

|

3.5吨<总质量≤4.5吨

|

410919

|

431548

|

-4.78

|

30.36

|

-0.19

|

|

4.5吨<总质量≤6吨

|

166682

|

209013

|

-20.25

|

12.32

|

-2.48

|

在此期间,受N1类汽油轻卡执行国Ⅳ排放标准的影响,前9个月,国内汽油轻卡销量下滑速度有所加快。统计数据显示,汽油轻卡累计完成销量158591辆,同比增长-7.65%,慢于轻卡行业平均增速(-4.19%)3.46个百分点;对轻卡总销量的贡献度达到11.72%,同比下降0.44个百分点;柴油轻卡累计完成销量1194088辆,同比增长-3.76%,快于轻卡行业平均增速0.43个百分点。

第六,国家对违规企业的处罚力度加大

进入2011年,国家对违规企业的处罚力度明显加大,体现之一是对企业生产资质的取消和现有产品公告的撤消,使企业不敢小视。

企业生产资质方面,据统计,年初以来,汽车领域有4家违规企业的生产资质先后被取消,涉及到低速货车、汽车、载货汽车等3大领域,这是往年所不曾有的。如2011年3月8日发布的公告第223批,工信部撤消了郑州白云机电装备股份有限公司低速货车的生产资格; 5月6日公告第225批,撤消了东风杭州汽车有限公司汽车的生产资质; 7月15日公告第227批,撤消了成都一汽汽车有限责任公司汽车的生产资质;9月20日公告第229批,撤消了成都新大地汽车有限责任公司载货汽车的生产资质以及其公告产品28个等。

产品公告方面,据统计,在从2010年10月1日(公告第218批)起到2011年9月20日公告第229批止,近1年的时间里,工信部通过5个批次的公告(即第218批、220批、221批、222批和229批)撤消的各类不符合要求的公告累计达到3756个,这里并不包括企业自行撤消的56个。

如因生产一致性等问题,工信部在公告第228批中,撤消了中航黑豹股份有限公司违规产品公告225款,涵盖仓栅式运输车、厢式运输车、吸粪车 、吸污车、自卸式垃圾车、自卸车、货车和底盘等,受此影响,在2011年前7个月轻卡和微卡的月均销量均在4000辆以上的中航黑豹,在接下来的8、9两个月,其轻卡、微卡的销量全部为零。

3.2 市场因素

2011年轻卡市场的发展主要受以下因素的影响:

首先,国内经济增速逐季放缓。据国家统计局初步测算,前3季度国内生产总值320692亿元,按可比价格计算,同比增长9.4%。分季度看,一季度同比增长9.7%,二季度增长9.5%,3季度增长9.1%。国家能源局统计数据显示,2011年6月、7月、8月、9月等4个月,国内全社会用电量同比分别增长13.0%、11.8%、9.1%和12.2%,9月份的用电量有所上升。用电量数据增速的放缓印证了中国经济增长速度的回落。

其次,我国粮食再度获得丰收。据农业部统计,截至9月21日,全国秋粮已收获2.47亿亩,完成种植面积的21.3%,秋粮丰收已成定局。至此,夏粮、早稻、秋粮季季增产,今年全年粮食总产将达到11000亿斤以上,有望再创新高。

第三,人民币贷款回落。据央行发布的统计数据显示,9月份新增贷款4700亿元,较8月5485亿元的新增贷款大幅减少,创下21个月新低,前三季度人民币贷款增加5.68万亿元,同比少增5977亿元。

第四,工业企业利润下降且未停止。国家统计局发布的数据显示,1~8月份,全国规模以上工业企业实现利润32281亿元,同比增长28.2%。尽管6、7、8连续三个月工业企业利润都保持较高增速,但从利润增速来看,已经由年初的34.28%回落较多。

第五,受融资难、用工荒、电荒、成本高、人民币不断升值等多种因素的拖累,年初以来,我国中小企业倒闭加剧。工信部运行监测协调局统计显示,今年1~7月,我国中小企业整体利润率不到3%。大概只有10%的中小企业能够从正规银行体系得到贷款。据不解,目前,长三角与珠三角等地的中小企业破产倒闭的现象仍在继续。

第六,受第3季度国内经济发展继续放慢的影响,期间,国内固定资产投资、消费品零售、居民消费价格等环比增速全面放慢。国家统计局统计数据显示,6月、7月、8月、9月等4个月,固定资产投资(不含农户)环比增速分别实现-1.30%、1.38%、1.16%、和-0.16%;消费品零售总额环比增速分别为1.43%、1.26%、1.36%、1.35%;居民消费价格环比增速,7月、8月、9月分别为0.5%、0.3%、0.5%;6月、7月、8月和9月,国内公路货运周转量分别完成43677430万吨公里、44014166万吨公里、45250749万吨公里和46962704万吨公里,环比分别增长6.62%、0.77%、2.81%和3.78%。9月份,公路货物周转量回升加速。

与此同时,以下因素也对今年轻卡市场的发展产生了较大的影响。一是《公路安全保护条例》和N1类汽油轻卡执行国Ⅳ均从7月1日起实施,受此影响,市场自6月份起观望气氛浓厚;二是夏季水果、蔬菜、饮料等进入消费旺季;三是2011年度保障性住房进入集中开工期(截至9月底,全国城镇保障性住房和棚户区改造已经开工986万套,开工率98%,与8月相比,9月新开工118万套,开工率提高了12个百分点);四是通货膨胀居高不下,居民收入水平下降等,此外,6月、7月、8月等3个月为传统的市场销售淡季,天气炎热,国内大部分地区遭遇雨涝也影响了车辆的销售。

展望4季度

4季度,国内经济发展速度继续回落,GDP预计将在9.2%左右。通货膨胀的压力将得到释放。国务院召开会议,加强部署鲜活农产品流通体系建设。货币政策有望放松。中小企业资金紧张的局面有望得到缓解,部分中小企业经营有望恢复(10月上旬,温总理先后到温州、广州等地,专门就中小企业的经营状况、外贸企业的经营环境等问题进行了调研,随着对现有问题的逐步解决,持续上升的失业率将得到遏制,消费需求有望回升)。国家加大 “三农”的投入规模,拉动了市场。据财政部农业司透漏,今年中央财政对“三农”方面的投入规模将在年初预算安排9884.5亿元的基础上进一步加大到1万亿元左右。钢材和成品油价格有所下调等。

与此同时,淘汰“黄标车”有望拉动市场。据不完全统计,进入下半年,国内有近20个城市启动了淘汰“黄标车”或对“黄标车”进行限行的新政,且部分中心城市将在年底前完成2011年度 “黄标车”的淘汰任务;9月份以后,国内绝大部分地区陆续进入冬季农闲时节,水利、公路以及其它农村基地设施等进入建设期;市场在持续数月的下滑之后,四季度将迎来一定量的恢复;时间进入年底,个体用户将迎来资金的集中回笼期;为了完成本年度目标,年底之前,轻卡企业将再度加大产品降价促销的力度等等,都将拉动轻卡需求量的增长。

应该看到,中小企业倒闭和失业人数持续增加的状态在4季度难以得到改观;冬季“电荒”、“油荒”开始显现(进入9月份后,山西、浙江等11个省市相继出现电力紧缺;另外据了解,自10月8日成品油价格下调以来,国内成品短缺的现象在部分地区开始漫延。);地方政府面临换届;劳动力密集产业出现向外转移动向(国家发改委网站2011年8月发布分析报告称,随着国内用工、原材料等成本的提高,我国一些劳动密集型出口企业出现将产业向国外转移的动向。这些企业将生产环节转移到越南、印尼等东南亚国家,但仍将总部和研发部门留在国内);全球经济加速下滑;人民币升值加速;设计总质量在3.5吨以上柴油车执行国Ⅳ排放的新政将再度推迟,等等,都将使轻卡市场快速发展乏力。

综上所述,年内后3个月,国内轻卡总销量有望达到48万辆以上,全年实现192.3万辆左右,与上年同期基本持平,且约有2%左右的下降。