与2010年产销增速双双达到60%的红火相比,2011年的重卡市场可谓坐上了过山车。受消费提前释放、宏观调控进一步收紧、治超越发严格等多种不利因素的影响,国内重卡市场已经连续四个月销量低迷,重卡企业前六强在前九个月的销售量与去年同比除了福田和江淮呈增长外,其余四强均呈现下滑。重卡市场发展进入论持久战的阶段。

一、重卡市场前三季度简要分析

1-9月,国内货车(含非完整车辆、半挂牵引车)累计产销分别为2630164 辆和2739250辆,同比累计分别下降9.11%和6.41%。其中,货车整车产销累计分别为2006917辆和2075380辆,同比累计分别下降4.48%和2.36%;半挂牵引车产销累计分别为188570辆和198573辆,同比累计分别下降31.39%和28.09%;货车非完整车辆产销累计分别为434677辆和465297辆,同比累计分别下降16.07%和11.4%。

9月份,重型货车(含非完整车辆、半挂牵引车)的产销量分别为59312辆和60669辆,产销同比分别下降16.57%和12.56%;1-9月,重型货车(含非完整车辆、半挂牵引车)累计产销量分别为657791辆和712036辆,同比累计分别下降15.77%和9.78 %。从销售情况看,东风汽车、中国一汽、中国重汽、北汽福田、陕汽集团分列前五位,分别累计销售150449、125380、119249、85839、81209辆。

纵观前九个月的重卡销售轨迹,先扬、中期下滑、后程给力再次上扬,前三个月一路上扬,之后,在连续4个月环比下降后,8月重卡市场出现了小逆转,以5.7万辆的单月销量和环比增长12.8%的成绩,让阴云下的重卡市场,迎来了“曙光初现”。具体分析这一现象,主要原因有以下几点。

一是受到国家实施的《公路安全保护条例》的鼓舞。2011年7月1日,《公路安全保护条例》正式在全国推行,各地掀起“百日治超”等公路治理运动,不少省市对超载超限违法行为加大了惩罚力度。随着中央与各地政策方向的日益明晰,用户对轻量化牵引车的需求逐渐释放,进而带动了重卡市场的整体复苏。

二是2011年下半年大量保障性住房项目的开工,将对重卡销售带来短期刺激。更重要的是,重卡主要的需求领域物流业正在发生积极变化,这可以在很大程度上拉动半挂牵引车销量的回升,从而提升整个重卡行业的景气程度。

三是2011年以来,重卡市场之所以旺季不旺,淡季特别淡,主要受半挂牵引车市场萎靡不振的拖累。而半挂牵引车的销量,又与货运量和物流行业的赢利水平息息相关。进入2011年以来,油价的不断攀升、高昂的路桥费用,让重卡赢利能力大幅降低。重卡用户跑运输不赚钱,自然就缺乏购置车辆的动力。同时,《公路安全保护条例》的实施也加大了对于超载的查处力度,降低了单车运力,使得不少企业要增购新车,这对于重卡企业来说,也是个机遇。

以上因素,无疑会刺激物流用车市场消费的复苏,释放部分牵引车需求,从而拉动整个重卡市场的销量增长。但是,“金九银十”季节要恢复到2010年的同期水平还不太现实。应该看到,目前市场表现并不平衡;增长的主力依然是轻量化牵引车,牵引车、工程车增长仍不太理想。由于种种不确定因素,2011年重卡市场最后三个月的走势还有待观望,切勿盲目乐观。

重型卡车的销售的轨迹显示,重卡在2011年的下滑已不是第一次出现,类似的下滑2005年曾经出现过,2004年重卡产销出现“井喷”,后来超载规则出台之后,2005年开始调整。2010年重卡产销呈现“疯狂”式增长,同时随着国际形势的影响,专家估计今年重卡产销会下滑12%~15%,明年可能还会下滑12%, 2013年会缓慢复苏,2015年、2016年会恢复到2010年的水平。

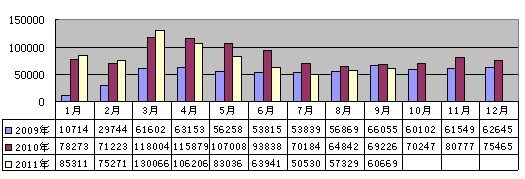

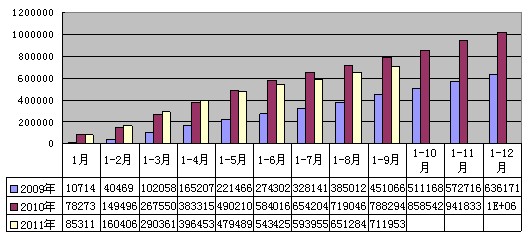

2009-2011年月重卡分月度累计销售态势

2011年前三季度重卡前六强销售量及市场占有率统计表

|

排名

|

厂家

|

2011年8月重卡销量(辆)

|

2011年9月重卡销量(辆)

|

环比增长(%)

|

2010年1~9月重卡累计销量(辆)

|

2011年1~9月重卡累计销量(辆)

|

同比增长(%)

|

2010年1~9月市场占有率(%)

|

2011年1~9月市场占有率(%)

|

同比增长(%)

|

|

|

全国

|

57329

|

60669

|

5.83

|

788294

|

712036

|

-9.67

|

|

|

|

|

1

|

东风

|

12056

|

14516

|

20.40

|

154142

|

150449

|

-2.4

|

19.55

|

21.13

|

1.58

|

|

2

|

一汽

|

14619

|

13852

|

-5.25

|

179521

|

125380

|

-30.16

|

22.77

|

17.61

|

-5.16

|

|

3

|

重汽

|

8017

|

8506

|

6.10

|

150648

|

119249

|

-20.84

|

19.11

|

16.75

|

-2.36

|

|

4

|

福田

|

6116

|

8140

|

33.09

|

79875

|

85839

|

7.47

|

10.13

|

12.06

|

1.92

|

|

5

|

陕汽

|

5376

|

4886

|

-9.11

|

86976

|

81209

|

-6.63

|

11.03

|

11.41

|

0.37

|

|

6

|

江淮

|

2654

|

2593

|

-2.3

|

19477

|

32668

|

67.73

|

2.47

|

4.59

|

2.12

|

二、国际市场已经成为中国重卡新的增长极

经过连续多年的高增长之后,今年上半年中重卡产销量同比下滑了5.3%。前三季度同比仍是略有下滑,受国际市场的影响,尤其是美元疲软、欧债危机的影响,使重卡及相关行业感到了市场的阵阵凉意,但危机中有机遇。原因有三:

一是海外市场潜力巨大。中重卡市场一向被视为经济发展的晴雨表,其同国家GDP增幅有紧密关系。2010年,国内中重卡销量已经突破了120万辆,占到了全球总需求量的40%;而同期,我国的GDP规模在全球总量中仅占到9%的份额。这也就意味着,中重卡市场的发展已经超越了国内的经济发展水平,透支了未来的需求。因此,接下来的几年内,国内重卡市场继续大幅增长的空间会非常有限,而海外市场则有望成为中国重卡新的蓝海。

据统计,2007~2010年间,我国中重卡的销售目的国多达182个,虽然市场极为分散但是总体来看,出口目的地仍然主要集中在亚洲、非洲和南美洲。统计数字显示,这3个地区目前的出口份额,已经从2007年的77.2%提升到2010年的97.6%。专家认为,未来,亚洲(日韩印除外)、南美(巴西除外)、非洲仍将是国内中重卡产品出口的主要市场。

专家认为,一方面,这些地区正处在工业化发展阶段,经济增速快,对中重卡的需求正处于快速增长期。而当地汽车工业发展水平相对较低,产品供给不足,对进口产品依赖度较高。另一方面,相对欧美国家的产品,我国中重卡的价格优势明显,且契合区域市场的需求,因此在以上地区广受欢迎,市场潜力巨大。预计未来2~3年内,国内中重卡在这些地区的销售,将迎来新一轮的快速增长期,预计年均增速将维持在30%以上。到2013年,其出口规模更有望超过18万辆。

二是重卡海外战略占据上风。前两年国内中重卡需求大幅增长,主要厂家以供应国内需求为主,海外市场的拓展受到影响。而今年以来重卡企业的产能逐渐缓解,国内市场的增速也开始放缓。随着国内重卡市场竞争更加激烈,未来几年内,我国主要重卡厂家会有更多的精力开拓海外市场,并在配件供应、售后服务等方面持续改进,逐步提升我国重卡产品在海外市场的销售份额。例如,陕西重汽2009年在国际市场销售重卡1.2万辆,销售额达到4.5亿美元,两项指标均占据国内第一位。中国重汽今年加大出口力度,前九个月重卡出口就达到1.65万辆,比2010年全年增长12%,2011年全年重卡出口可望超过2万辆。以东风集团和陕汽集团为例,东风主要在伊朗和越南开展业务,而陕汽则专注于阿尔及利亚等非洲市场。集中优势资源开拓市场,两家重型企业生产企业均取得了优异的销售业绩。统计数字显示,国内前六大中重卡企业--东风、重汽、江淮、一汽、福田、陕汽的出口量已经占到了国内中重卡出口份额的75%左右。总之,采取合适的方式深耕海外市场,走国际化战略之路一定会创出一片新天地。

三是海外市场风险中的机遇。海外市场潜力巨大,但海外市场存在的风险和问题也不容小觑。例如,近年来,部分出口目的地国出于保护本国汽车工业发展的目的,纷纷提高贸易壁垒,限制整车和零部件进口。如俄罗斯已出现类似情况,未来在印度、巴西等国出现的几率也比较大,这使得国内重卡产品在这些市场的不确定性大大增加。但对此相关专家建议企业要根据不同市场的具体特点,制定不同的发展策略。如对于印度、俄罗斯等需求规模较大,本国也将汽车作为其支柱产业发展的新兴市场,可以通过与当地企业合资合作建厂的方式,来规避贸易壁垒;而对于一些规模小,需求主要依赖进口产品的发展中国家,通过直接贸易方式占领当地市场,仍将是较好的选择。

此外,进入今年以来,埃及、利比亚、叙利亚等国出现政治动荡,同时饱受战争创伤的利比亚、伊拉克等国家目前形势趋于好转,国家急需重建,使得我国重卡企业重新赢得了进入的机遇。当然各种风险仍然存在,但全球经济要始终保持发展是主流,发展就必然带来机遇。迎接机遇就是要练好内功,迎难而上,取得新的突破。

目前,我国在越南、阿尔及利亚、伊朗的重卡年出口量已超过万台,新的机遇召唤重卡企业做好售后服务,走合资合作建厂等方式,突破发展瓶颈,实现重卡销售在海外新的突破。

三、重卡行业要在环保、节能上取得成绩,以内涵式增长,赢得可持续发展。

随着市场全球化,重卡行业要取得长足发展,就必须关注以下几点。

一是重卡的市场环境实际上从过去以量为基础的增长变化到要转向质的增长。重卡行业环境已发生了本质的变化。从宏观经济环境来看,一个方面是经济将会保持稳健的增长,但是增速可能比原来会有所下降。另外一个,更重要的是国家的经济发展方式在转型,简单的规模增长,消耗资源,不考虑环境影响,负面影响的这样一些方式可能要转到可持续发展内涵式的增长,包括对卡车市场起拉动作用的投资影响可能都会减弱。而将来的消费作为驱动宏观经济发展的一个重要因素,会带来很多的市场需求结构的变化,包括客户购买行为的变化。

二是国家法规的有效执行,为重卡技术提升插上了双翼。

围绕安全、环保、节能等,国家出台了一系列法规。工信部在今年年初强制性执行ABS的实施,7月10号出台的保护条例,将会在过去实施的“1589”,实施限载的这些措施上更加的严格,在执行环节更加有效。与此同时现在还有对应能源、节能等等方面的要求。因此这些法规的加严,以及执行力度的加大,将会导致整个重卡行业产品技术,以及由技术带来的产品成本都会进一步的提高。因此竞争将会在一个更高的水平上进行。

三是重卡行业的竞争呈现出全球化竞争的态势。国内新加入重卡行业的企业呈递增的态势。目前,不仅仅是竞争对手的增加,实际上是中国的卡车市场已经面临全球化竞争的格局,不仅在中国市场,中国的厂家实际上也跟全球的卡车制造商都面临竞争的问题,因此竞争都在更高的水平上。虽然目前重卡行业,99%的份额还是本土品牌占有,但是这并不代表未来格局会一直保持,国际重卡巨鳄们正在计划面向中国来调整他们产品的技术方案,本地化制造降低成本等等,都会使未来的竞争环境发生变化。

四是运输行业走向集约化、效率化和智能化的轨道。实际上在发生快速变化,因为目前卡车销售的对象,服务的对象是公路运输行业,这个行业在走向集约化、效率化和智能化,这样的趋势对于重卡企业的产品技术,围绕车辆的服务,要求会越来越高,从产品延伸到服务领域。再一个,物流运输行业的商业模式也在变化。过去重卡企业在超载时代有很多的物流商,或者个体运输户,他们盈利是靠超载的,但是现在不能超载了,不能超载就要靠运输效率提升来实现盈利。所以行业本身在走向集约化、效率化的过程。

五是车辆的购买主体发生新的变化。卡车的购买者发生非常大的变化。一个方面是大型物流公司占有的份额越来越高。过去前20位的大型物流公司他们占的份额不到2%,但是现在一些大的客户,他们的份额在快速增加,以60%到百分之百的年均速度在增加,走向集约化。物流公司将来扮演越来越重要的份额的时候,用户的购买行为和对车辆以及服务的要求是不一样的。

六是成本的挑战。原材料能源成本、人工成本的增加对车辆的销售和海外的出口产生影响,出口产品价格的竞争力相对以前更加减弱。

因此,国际和国内环境对重卡行业带来了深度的思考,重卡企业今后还能不能够依靠简单的规模增长来获得生存。过去十年卡车市场不断的变化,除了2005、2006年有变化,每一年都在增长,所以在重卡行业里存在的厂家都能够分一杯羮,大家各取所需,在相对宽松的环境里都能够生存的很好。但是今后如果市场规模不是那么快速的增长,甚至像今年这样出现阶段性的下降和波动的时候,重卡企业还能不能盈利,还能不能够生存,还会不会有厂家不断的加入进来。重卡企业另外的思考是,重卡行业的竞争方式,过去重卡企业依赖比较多的是中国的重卡产品具有价格的竞争力,重卡企业靠价格来竞争,但是现在原材料和技术规格不断增加,原材料成本不断增加,人工成本不断增加,人民币汇率,人民币升值,这些因素,中国的重卡企业还有多少降价的空间,让中国的重卡企业如何能够健康的生存下去。

所以面对这样的一些挑战,专家认为,重卡企业要致力于可持续发展,要致力于质的增长,而不是简单的规模增长。即使在行业市场,市场规模不再增长的情况下,甚至有下降的情况下,中国的重卡企业也要具有生存的能力。具备这些能力就要做到以下几点:一是技术的创新和领先。二是提升质量和品牌美誉度。三是精益运营。四是由产品制造模式向服务型制造模式转变。五是以全球化的视野,走出国门,创世界品牌。