“2009年汽车工业实现平稳较快增长,使中国成为世界汽车产销量第一的国家。”在中国汽车工业协会于2010年1月11日召开的月度汽车产销信息发布会上,中国汽车工业协会常务副会长兼秘书长董扬点评了2009年中国汽车市场表现,同时预测:“2010年汽车产销量增速在10%左右,有望达到1500万辆。”

一、2009年重卡市场产销统计

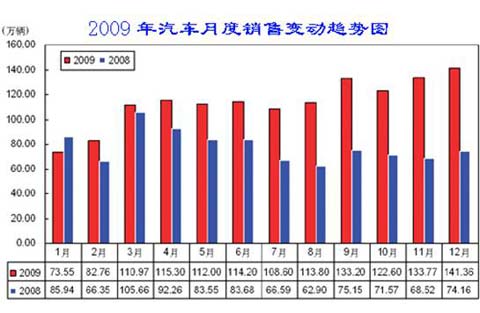

据中国汽车工业协会发布的统计数据显示,2009年我国国产汽车产销分别为1379.10万辆和1364.48万辆,首次成为世界汽车产销第一大国。

2009年商用车产销突破330万辆。从销量贡献来看,2009年货车市场贡献度最大。2009年货车销售225.01万辆,较2008年159.64万辆增长65.38%,贡献度为15.17;半挂牵引车销售21.11万辆,增长19.42%,贡献度为0.39;货车非完整车辆销售49.82万辆,增长44.96%,贡献度为1.13。

2009年重卡市场累计销售636171辆,比2008年同期(540448辆)增加95723辆,增长17.71%。

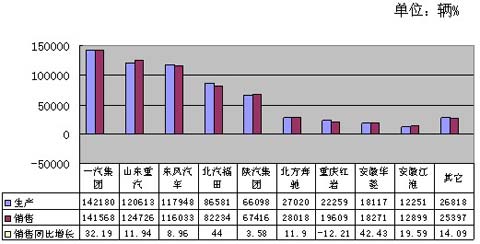

2009年1-12月重型货车(含半挂牵引车、非完整车辆)主要生产企业累计产销情况

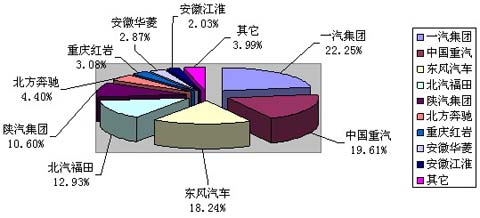

2009年1-12月重型货车(含半挂牵引车、非完整车辆)市场份额情况

从重卡(含非完整车辆)生产企业1~12月累计销售排名看,位列前三甲的企业分别为:中国重汽、东风和一汽,销量分别为:9.90万辆、8.19万辆和6.69万辆,同比累计增长28.70%、27.74%和18.37%;四到六位的企业为:陕汽(4.75万辆)、北汽福田(3.97万辆)和包头北奔(2.00万辆)。

二、2009年重卡市场分析呈现出的几大亮点

A、经济大环境推动2009年重卡实现新突破

作为大宗消费品,汽车销量的好坏往往和整个经济大环境有着特别密切的联系,回望2009重卡的市场环境,我们可以明显地发现以下几个现象和它们所带来的变化。

首先,四万亿投资的实施与一系列重大工程开建;其次,GDP在各种投资的拉动下增长超过8%;接着,随着大宗货品的需求稳步回升,对公路运输的需求也开始增加。以上这些有利因素可以说是大环境对商用车市场总体基调的促进。根据调查,商用车2009年的增长率达到23.8%,总销量超过300万辆,达到了自2003年以来的最高增幅。

B、自卸车启动2009年热销的重卡市场

自卸车市场的增长,主要是四万亿投资的拉动。可以肯定的是自卸车是四万亿内需受益的“第一车型”,2009年开局的两个月自卸车无疑是引导重卡市场发展趋势的主力车型,自卸车基本上占到重卡40%以上的销售比例,成为上半年重卡市场的主力车型。

牵引车在3月份启动,在5月份接过“自卸车”旺销的接力棒之后,开始快速增长,并因此引发重卡市场格局震动。

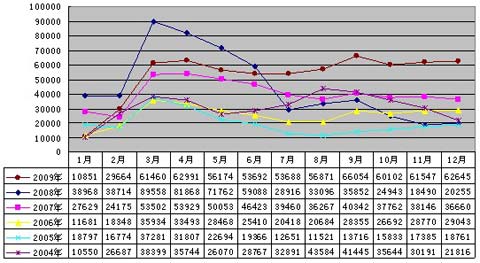

2009年1-2月份重卡市场在低位运行,中重卡1月份全国销量18485台,前两月重卡总销量40515辆。

3月重卡市场进行高位运行,这几乎是所有人的共同预测。中重卡3月全国销量91220台,重卡销售61460辆。但是4月重卡市场继续走高,的确让业界有些意外。全国销售中重卡93932台,重卡销售62991辆,随着四万亿投资的拉动,重卡市场进入了销售的第一轮高潮。

4月的销量基本打消了原来2009年的销售预期,自卸车的热销让各重卡企业对4万亿拉动有了更深刻的认识。

如果说4月是风向标的话,5、6月已经基本确认全面回暖。中重卡8.3万、7.3万的销量,即使是2006和2007年同期也没有如此之高。而且统计显示,主销车型从自卸转向公路用车,走势确定,重卡行业基本吃下定心丸。

7~8两月重卡销量仍在5.3万辆以上高位运行,各重卡企业尽管对重卡市场的走势有些疑惑,但仍是迅速调整产量,保持稳定的产销量。9月份重卡市场迎来第二个高峰期,同时也达到了2009年单月最高销量66054辆。10~12月连续三个月重卡销量均达到了6万辆以上,各重卡企业均是喜上眉梢。全年重卡产销量双双破60万辆大关,创最佳的年度成绩。

C、2009年重卡市场结构分析

2009年的重卡市场受到宏观经济及政策刺激影响,市场结构也出现了一些变化。

2009年,重卡销量占货车整体销量21.53%,相对2008年下降了两个百分点,这主要是因为,2009年上半年,宏观经济增速放缓,公路物流行业受到很大影响,重卡需求下降;其次是汽车下乡政策刺激下,轻卡和微卡市场火爆,挤占了部分重卡市场份额。

2009年,重卡市场销量排名前十的企业与2008年有所变化,前三甲位置微调,一汽集团重新确立行业老大的位置,排名上升到榜首,山东重汽由于在半挂牵引车市场上折戟,退居次席,东风仍然排名第三。在前十位企业中,福田和华菱表现最佳,福田2009年重卡销量上涨44.00%,华菱汽车2009年重卡销量上涨42.43%。

重卡细分市场中,重卡整车增长速度最快。2009年,重卡整车销量为13.43万辆,同比增长25.79%。其中,陕西重汽、北汽福田最为值得关注。2009年,北汽福田重型载货车销量为7108辆,同比增长859.24%,在主流重卡企业中,北汽福田的重型载货车增长速度最快。其次是陕西重汽,陕西重汽2009年重型载货车销量为2.13万辆,同比增长220.74%,增长速度虽然逊于北汽福田,但绝对增长量要大于北汽福田。东风汽车重卡整车销量下滑幅度较大,2009年重卡整车下滑33.10%。

2009年,重型货车非完整车辆销量为29.1万辆,同比增长21.39%。中国传统的重卡三强,一汽、重汽、东风三家企业,其重型货车非完整车辆销量均大于其完整车辆销量,其中山东重汽的非完整车辆增长速度最快,达到53.11%。

2009年的半挂牵引车市场前低后高,从1月份的同比负增长86.72%到11月份同比增长467.80%,月度变化最为激烈。

2009年的半挂牵引车不仅整体销量变化激烈,而且内部不同牵引质量级别的销量变化以及企业销量变化也很大。2009年的半挂牵引车销量牵引质量明显下移,牵引质量介于25吨和40吨的半挂牵引车销量份额明显上升,由2008年的86.94%上升到91.69%,而牵引质量大于40吨的半挂牵引车销量则由12.59%下降到6.12%。而一汽与重汽排名的变化也主要发生在牵引质量介于25吨到40吨之间的半挂牵引车市场上。2009年,一汽集团销售牵引质量大于25吨和小于40吨的半挂牵引车7万辆,同比增长65.13%,而中国重汽销售牵引质量大于25吨和小于40吨的半挂牵引车1.8万辆,同比下滑11.18%。在整体半挂牵引车市场上,一汽集团2009年同比增长47.63%,而中国重汽则同比下滑25.41%。一进一退,决定了重卡市场销量排名的变化。

2004-2009年全国重卡市场分月销量图

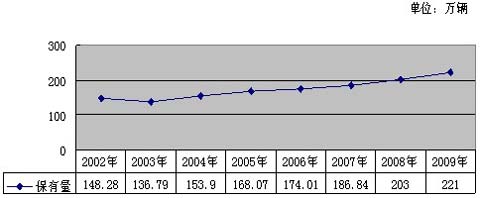

2002年~2009年中国重卡市场保有量

三、合资扩张成为主流

2009年合资之风成为一道靓丽的风景。MAN公司、戴姆勒公司、依维柯公司等重卡巨头加快了合作的步伐,纷纷与中国重卡企业联姻搭乘快速发展的中国经济列车。

A、2009年7月16日,中国重汽(香港)有限公司与德国MAN公司在香港签署了包括股东协议、技术许可协议、股份购买协议、可转换债券认购协议在内一系列法律文件,双方宣布,在技术和资本层面进行长期战略合作。其合资主要内容:MAN公司将其先进的卡车和发动机技术以独占许可方式在中国境内授权经中国重汽及相关下属公司,并与中国重汽合作生产和销售基于该技术“技术提升型”卡车。

B、2009年8月7日,福田汽车与戴姆勒公司签订合作意向书,双方按照50:50股权成立中重卡合资公司。合资公司将生产福田欧曼中重卡产品和奔驰OM457发动机,合资公司的中重卡产品将使用福田欧曼品牌。合资组建的北京福田戴姆勒汽车有限公司,注册资本为56亿元。

C、上汽依维柯红岩商用车有限公司于2009年3月12日,推出了新一代红岩——“杰狮” GENLYON上市,该款新车是上汽依维柯红岩商用车有限公司成立以来全新开发的第一款高品质重卡。

D、2009年8月,世界最大的工程机械生产商卡特彼勒公司与北美商和车及发动机生产巨头纳威司达公司欲与江淮汽车成立50:50的合资公司。2009年9月28日江潍汽车与NC2GlobalLLC在安徽合肥签署中重卡合资合作框架协议,拟商讨在合肥设立中外合资公司,主要负责生产、制造和销售中重型卡车和卡车零部件等业务。合资公司的投资总额将不少于20亿元,注册资本将不少于8亿元,双方在合资公司中各占50%股权。

E、韩国现代汽车有限公司2009年12月20日宣布,已与中国包头北方奔驰重型汽车有限公司签署初步协议,成立合资企业,主营业务为商用车制造。总投资额4亿美元。初步协议表明双方在新公司中将各占50%股权。该合资企业将接手北奔重汽目前年产能力4万辆的大型卡车业务。现代初期将侧重重卡业务。

F、2009年10月26日大运重卡运城正式投产。山西大运汽车制造有限公司始建于2004年。先后设计开发了载货车、自卸车、专用车和牵引车四大系列产品30余种车型。目前,大运重卡项目已完成投资20多亿元,一期工程正式投产后,将形成年产重卡5万辆、年产值150亿元、年利税10亿元以上的生产规模。二期工程将扩大为年产10万辆以上规模,年产值可实现300亿元以上,将直接和间接吸纳就业人员达数万人,带动数百家配套厂商形成相当规模的汽车零配件产业集群。

综合分析,2009年在金融危机探底回升之年,国际重卡巨头目光纷纷瞄准了中国的卡车市场。现在外资重卡巨头基本上在中国市场齐聚会了。欧美日成熟市场上主要的重卡企业已全部进入中国或至少已签订协议,在我国重卡市场形成了一股明显的潮流。最引人关注的是他们较好地解决了合作的模式,那就是输出部分技术,而不是产品的方法。这也表明外资重卡巨头在中国市场已形成了新的、比较成熟的开拓中国市场的模式,都在加快产品多元化进程。有专家指出,今天重卡行业的竞争,可以说是中外资的正面竞争,实际上是欧美日等不同技术系别的外资巨头在技术路线的竞争。

四、小结

回顾2009年重卡市场,虽然2009年上半年市场萧条,但下半年的全面爆发却足够弥补上半年损失有余。在年初重卡企业过冬的悲观预期之下,其先抑后扬的表现令很多不看好重卡的分析人士纷纷判断失误:2008年6月至2009年6月,国内重卡市场连续出现13个月同比大幅下滑的局面,而从2009年7月开始首次出现同比正增长;之后虽经历了8月的反复,但从9~12月起重卡市场始终保持了强劲快速的增长势头。

2009年9~12月国内重卡市场复苏趋势确立,由阶段结构性增长转变为全面增长,众多企业对于2010年国内重卡市场的走势保持谨慎乐观态度。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”