2009年,全球经济陷入底谷,中国车市在面临世界金融危机,全球市场普遍低迷的情况下,实现产销高速增长。据中国汽车工业协会统计,2009年我国汽车产销量分别达到1379.10万辆和1364.48万辆,同比大增48.30%和46.15%,并首次超越美国成为世界第一大汽车产销国。其中,乘用车销售1033.13万辆,同比猛增52.93%;商用车销售331.35万辆,同比增长28.39%。商用车中的卡车销售295.94万辆,同比增长32.11%(2009年卡车细分市场销售情况参见图表1、图表2),客车销售35.41万辆,同比增长3.95%。毫无疑问,乘用车市场的大幅增长主要受益于国家扩大内需、刺激消费以及《汽车产业调整和振兴规划 》等相关政策的出台。而商用车,作为生产资料,政策刺激对其效果是渐进式的,因此其销售态势呈现前低后高、逐步升温的走势也就在情理之中。

在2009年的中国卡车市场上,到底是哪些车型、哪些企业表现突出?其突出的原因又是什么呢?2010年的中国卡车市场又将怎样?

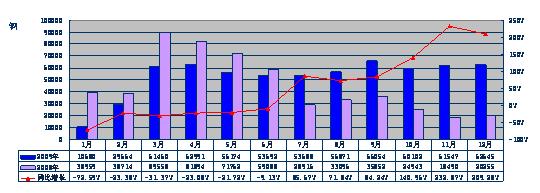

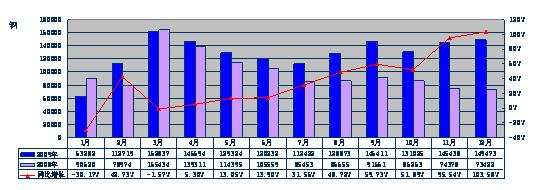

图表1:09/08年卡车细分(按车型)销售统计对比 (单位:辆)

注:1、本文中图表内的原始数据均来自《中国汽车工业产销快讯》。

2、老统计口径之重型+中型+轻型+微型=新统计口径之货车(整车)+货车非完整车辆+半挂牵引车;下同。

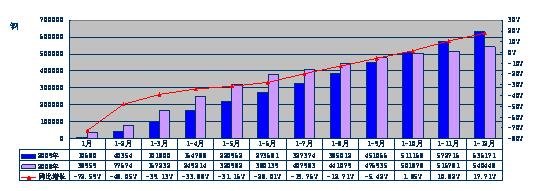

图表2:09/08年卡车细分(按品种)销售统计对比 (单位:辆)

1、各细分车型的市场表现及走势特征

1.1 重型卡车

如图表1,2009年重型卡车累计销售63万6171辆,同比增长17.71%,是卡车4大细分车型中销量增幅最小和份额下降最大的车型。若按新统计口径,再对重型卡车进行品种细分,则其可分为重型货车(整车)、重型非完整车辆(底盘)以及半挂牵引车(图表3)。

图表3:09/08年重型卡车细分市场销售统计对比 (单位:辆)

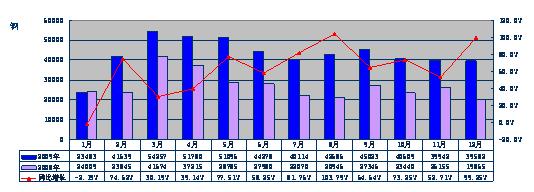

图表4:2009年重型卡车分月度销售态势

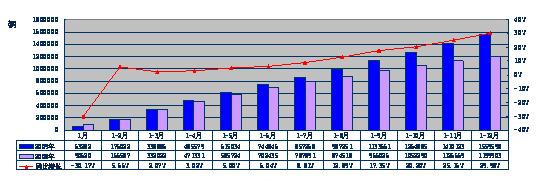

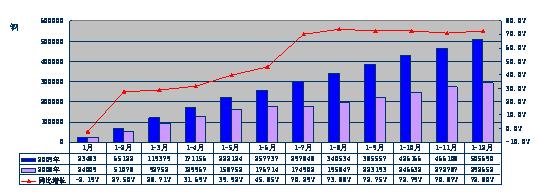

图表5:2009年重型卡车分月度累计销售态势

对图表3~图表5分析可知,2009年重型卡车市场走势具有如下主要特征:

(1)重型卡车市场销量增长,明显落后于商用车大市,重卡比卡车整体市场增速32.11%低了近15个百分点,这主要是因为重卡生产资料属性最强,经济复苏和政策刺激对其效果是渐进式的,因此其全年销售态势呈现前低后高、逐步升温的走势。

(2)2009年半挂牵引车销量增幅很小,这是造成重卡整体市场赶不上卡车大市的主要原因。众所周知,由于经济减速和对外贸易大幅下降,2009年,特别是上半年全社会货运量、货物周转量及港口货物吞吐量增速下滑,再加上前两年公路牵引车增速太快,透支消费严重,这样无疑就会带来2009年半挂牵引车需求的相对低迷。

(3)从图表4分月度销售态势看,1~4月环比逐月走高,随后8个月销量便保持在5.3万辆~6.6万辆之间小幅波动,打破了多年来重卡市场M形走势的规律,这说明随着经济的复苏,2009年后三季度重卡市场需求呈现稳定态势。而从每月销量同比看,前6个月同比降幅在逐月缩小,进入下半年后同比则出现井喷式升高,其原因是2008年下半年受国际金融危机的影响,重卡市场极度低迷造成当时的基数很低。

(4)从图表5分月度累计销售态势看,1至12月累计销量同比增长率在逐渐增大。有关影响因素和深层分析后面将有详述。

1.2 中型卡车

如图表1,生产资料属性也很强的中型卡车市场走势明显强于重型卡车市场,其销量增幅比重卡高了近7个百分点。若按新统计口径,再对中型卡车进行品种细分,则其可分为中型货车(整车)、中型非完整车辆(底盘,如图表6)。显见,中货整车与底盘形成了鲜明对比,前者销量和份额大幅上升,后者则明显下降。

图表6:09/08年中型卡车细分市场销售统计对比 (单位:辆)

图表7:2009年中型卡车分月度销售态势

图表8:2009年中型卡车分月度累计销售态势

由图表7~图表8显见,2009年中型卡车市场分月度走势特征与重型卡车差别较大,从图表7分月度销量环比看,是传统的M形走势,“五一”节前的4月份和国庆节前的9月份分别是上半年、下半年的销量高峰;而从每月销量同比看,上半年有增有减,下半年与重卡市场一样,各月同比增幅出现井喷式升高,其原因也是2008年下半年基数低引起的。

另从图表8分月度累计销售态势看,2月份销量开始正增长后,同比增幅虽然缓步走高,但走势平稳。综合分析说明2009年中卡市场受宏观经济和政策的影响相对较小。

中卡市场2009年强于重卡市场的一个主要原因,就是尽管近10年来卡车市场受经济环境和国家政策影响,向重、轻两极发展,但中型卡车作为一个品种无疑不会消失并会在中重型卡车市场中保持一定的比重,在国外发达国家重、中型卡车的比例约为7:3。自2002年中国重型卡车的比重首次超过中型卡车以来,2008年中型卡车比重已减少到27.7%,因此在2009年出现反弹也就不足为奇。至于中货底盘市场有所萎缩则主要因为受到重货底盘的替代所致。

1.3 轻型卡车

如图表1,2009年轻型卡车销量增长29.98%,增幅在卡车四大细分市场中排名第二,比卡车整体市场增速32.11%稍低,相应市场份额也微降了0.87个百分点。若按新统计口径,再对轻型卡车进行品种细分,则其可分为轻型货车(整车)、轻型非完整车辆(底盘,如图表9),显见,与中卡市场类似,轻货整车市场份额有所上升,轻货底盘则有所下降。

图表9:09/08年轻型卡车细分市场销售统计对比 (单位:辆)

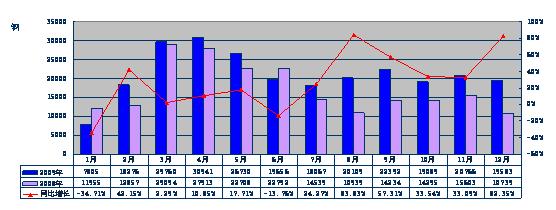

图表10:2009年轻型卡车分月度销售态势

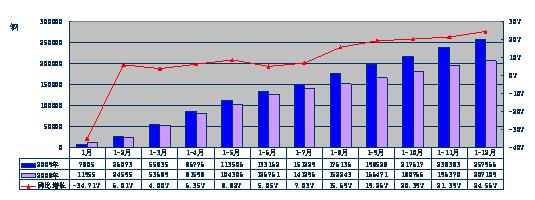

图表11:2009年轻型卡车分月度累计销售态势

由图表10~图表11显见,2009年轻型卡车市场分月度走势特征与中型卡车如出一辙,不同点是下半年特别是第四季度轻卡走势要明显强于中卡。照理说,受国家多项利好政策的刺激,2009年轻卡市场应该火爆。但随着微卡产品的技术升级,2008年以来,中低端轻卡市场受到微卡的渗透和替代,故轻卡火爆情形在2009年上半年没有出现。利好政策的刺激直到下半年才逐步显现。

1.4 微型卡车

如图表1,微型卡车2009年销售50万5690辆,同比井喷增长72.80%,其增速在卡车四大细分车型市场中高居榜首,再次延续着2008年的高速增长态势。若按新统计口径,再对微型卡车进行品种细分,则其可分为微型货车(整车)与微型非完整车辆(底盘,见图表12),显见,微货底盘增幅并不大,是微货整车的猛增带来整个微卡市场的暴涨。

图表12:09/08年微型卡车细分市场销售统计对比 (单位:辆)

图表13:2009年微型卡车分月度销售态势

图表14:2009年微型卡车分月度累计销售态势

如图表13,微卡分月度销售态势除1月份同比增速为负值外,其余11个月全为大幅正增长。而图表14的分月度累计销售态势上,1~8月份呈现逐月走高态势,到8月份达到73.88%,随后4个月一直保持高位整固,增幅始终没有大的波动。微卡市场强势的主要原因有三:一是微型卡车多半在农村或城乡接合部使用不涉及国Ⅲ限制,故使得许多原本打算购买轻型卡车的客户改买微型卡车;二是轻微型车政策利好;三是与轻卡一样对宏观经济的敏感度不高。此外,在微卡整体市场持续升温的背景下,微型底盘却不温不火,说明与中、轻型底盘市场一样,微型底盘对应的微型改装车市场已呈饱和之势。

2、对2009年卡车市场影响因素的分析

众所周知,影响卡车市场的两大主要因素是国家宏观经济环境和政策法规,笔者多年研究发现,前者对中重卡市场需求影响较大,后者则对轻微卡市场需求影响较大。下面具体就这两大因素对2009年卡车各类车型市场需求的影响进行深入分析。

2.1 经济探底回升是2009年卡车市场逐月走高的主要原因

(1)2009年宏观经济走势情况

a)国民经济总体回升向好

1月21日,国家统计局公布了2009年经济数据:

初步测算,全年国内生产总值335353亿元,按可比价格计算,比上年增长8.7%,增速比上年回落0.9个百分点。分季度看,一季度增长6.1%,二季度增长7.9%,三季度增长8.9%,四季度增长10.7%(如图表15)。分产业看,第一产业增加值35477亿元,增长4.2%;第二产业增加值156958亿元,增长9.5%;第三产业增加值142918亿元,增长8.9%。

图表15:近两年中国GDP季度走势图,09年呈探底回升态势

b)投资、消费及出口“三驾马车”中仅出口继续下降,且11月份开始由降转升

投资持续快速增长,涉及民生领域的投资增长明显加快。全年全社会固定资产投资224846亿元,比上年增长30.1%,增速比上年加快4.6个百分点。

市场销售增长平稳较快,部分产品销售快速增长。全年社会消费品零售总额125343亿元,比上年增长15.5%;扣除价格因素,实际增长16.9%,实际增速比上年同期加快2.1个百分点。

进出口总额全年下降,自11月份由降转升。全年进出口总额22073亿美元,比上年下降13.9%。11月份进出口总额同比涨幅由负转正,当月增长9.8%,12月份增长32.7%。全年出口12017亿美元,下降16.0%;进口10056亿美元,下降11.2%。进出口相抵,贸易顺差1961亿美元,比上年减少994亿美元。

(2)经济减速是卡车市场,特别是重卡市场跟不上汽车大市的主要原因

如图表15显见,中国GDP增速自今年一季度探底后,一路攀升,第4季度达到10.7%,创年内新高,这是中国卡车,特别是生产资料属性很强的中重卡市场今年逐月走高的主要原因。不过,由于2009年全年GDP增速8.7%(按可比价格计算)比上年回落0.9个百分点,因此中重卡市场,特别是重卡市场就远跟不上汽车整体市场的增长,重卡增长率只有17.71%,而汽车整体市场增长率高达46.15%。

(3)出口下降是卡车市场跟不上汽车大市的又一重要原因

据上所述,尽管内需(城镇固定资产投资、社会消费品零售总额)在持续加快增长,但仍难以完全弥补减弱的外需(出口)。2009全年出口下降幅度依然有16.0%。如考虑到出口型企业的一连串相关拉动作用,外需不足的影响可能更大。

据近三年中国卡车出口统计报表显示,中国每年卡车的出口量均占中国卡车总销量的10%以上。显然,金融危机引起的2009年外需不足是卡车整体市场跟不上汽车大市的又一重要原因。

2.2 激励政策对中重型商用车的缺失

众所周知,2009年度《汽车产业调整和振兴规划 》细则中汽车下乡、以旧换新及优惠补贴等激励政策主要针对乘用车和轻微型车,因此2009年中重卡和大中型客车市场远跟不上汽车大市也就不足为奇。

2.3 其它对卡车市场的影响因素及其分析

(1)燃油税使牵引车公路运输成为“最经济的车型”,现在重卡市场主流公路运输车辆为“1+2+3”的半挂牵引车,牵引车市场的回暖成为拉动重型车市场的主要力量。

(2)2009年6月1日起,集装箱和油罐挂车及半挂车出口退税率均从14%提高到15%,一定程度上有利于半挂牵引车出口。

(3)截止2009年底,我国已有山东、江苏等12个省全部取消了政府还贷二级公路收费,共撤消站点1263个,占全国政府还贷二级公路收费站总量的65%。这一举措,大大降低了车主的运营成本,从而刺激公路运输车辆的需求。

(4)国家自2009年1月1日起扩大增值税转型范围,允许固定资产抵税,鼓励企业增加投资和推进技术进步,在一定程度上也刺激了重卡需求。

(5)地方政府支持建立符合环保要求的车队,在一定程度上刺激了国Ⅲ、国Ⅳ重卡的需求。

(6)车企为了刺激消费,与金融公司联手共同推出“车贷险”业务,以拉动对自己品牌汽车产品的需求。

(7)农村经济发展和农用车替代需求对中低端轻、微卡的拉动

(未完待续)

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”