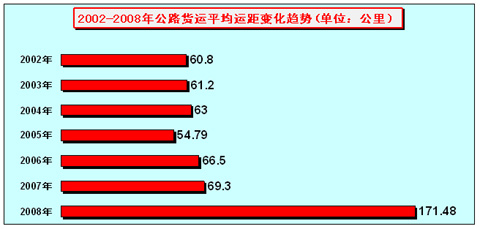

2008年底,全国公路营运载货汽车760.97万辆,载货车总运力3686.20万吨位,其中普通载货汽车720.18万辆,普通载货汽车总运力3139.76万吨位,专用载货汽车40.79万辆运力546.44万吨位。2008年全国营业性货运车辆完成货运量191.68亿吨、货物周转量32868.19亿吨公里,平均运距为171.48公里。

一、 公路牵引车是公路物流运输的首选车型:

中国商用汽车平均运距过低的原因,除了公路设施不完善外,关键还在于车辆吨位较小和运力不足。一般说来,汽车的吨位越大其经济运距相应的越长,用于长距离运输的经济效益越好。随着物流的发展,是公路货运总量和周转总量不断上升,货物运输的距离也在增加。因此,公路运输要积极适应市场发展的需要,大力发展经济型的重型车辆,开展长距离运输,扩展运输线路跨度,提高其平均运距。 根据2001-2008年公路货运平均运距指标可以看出,与经济运距相差依然很大,欧美发达国家通常是300公里左右。大吨位,大马力重卡依然是物流公司的主要选择,省际长途重卡(公路用牵引车)是高效运输的必然选择。

二、货运量以及货运周转总量两指标“回升”使牵引车市场回暖的根本原因:

中国作为“金砖四国”之一,国内经济率先恢复明显。前三季度,公路货运量和周转量分别为154亿吨和26598亿吨公里,同比增长6.7%和7.2%,比上半年提高3个和3.1个百分点。港口生产继续保持回升态势。前三季度,规模以上港口完成货物吞吐量51.2亿吨,同比增长6.1%,比上半年提高3.5个百分点。其中,外贸货物吞吐量15.9亿吨,下降4.2%,比上半年收窄4个百分点。三季度以来,内贸货物月度吞吐量增长率连续保持10%以上水平。9月份内、外贸吞吐量增幅达16.7%和11.5%,均已高于去年同期水平。分货类看,集装箱运输回暖迹象明显,前三季度,完成集装箱吞吐量8897万TEU,下降7.8%,降幅比上半年收窄3.2个百分点。其中,9月份集装箱吞吐量同比增长0.3%,是今年以来首次实现月度正增长,集装箱运输持续8个月的下滑态势得到遏制。

三、公路长途运力不足,“整车运价”月度同比增长接近“20%”

公路货物运价应该是最直接、最精确、最科学的经济指标之一。全国普通货物运价指数体系是中国物流与采购联合会物流基础统计体系的重要组成部分,该指数体系由综合指数、整车指数、零担重货指数和零担轻货指数构成。普通货物运价指数是在对全国7大经济区域,45个重点城市、360条公路运输线路上的5000余家合格运输企业定期跟踪采访而获得的运输价格第一手信息进行统计分析的基础上编制而成。

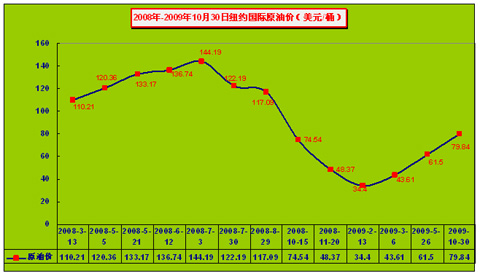

1、国际原油价格对公路运价不是决定因素,仅仅是影响而已:

自2006年以来,国际原油价格不断处于上涨趋势,不断的刷新历史价格,2008年7月,纽约原油期货价格已经达到每桶144.19美元。金融危机是全球经济跌入谷底,国际油价进入谷底后反弹至80美元。从2008年底成品油价格形成机制(连续22个工作日移动平均价格变化超过4%可调整成品油价格)正式实施以来,一年之间成品油价格已经过8次调价,其中5次涨价,只有3次在降价。油价上涨时推动运价上涨的重要因素之一。

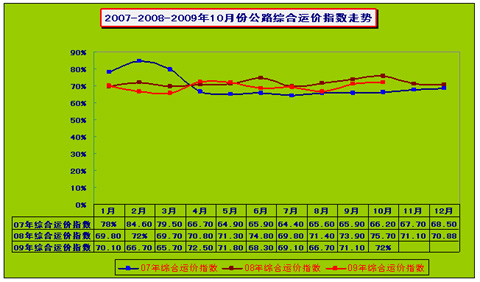

2、10月份公路运价整体上扬,但零担轻货价格依然走低:

中国物流与采购联合会与汇通天下信息技术有限公司联合发布,10月我国公路货物运输市场综合价格指数为72,比上月上升0.9个百分点。其中,其中,整车运输价格指数为74.2,比上月上升了0.4个百分点;零担重货价格指数为61.9,比上月上升了3.1个百分点;零担轻货价格指数为113.7,上升了2.8个百分点。

3、受长途运输刺激,“整车运价”同比涨幅在18%以上:

今年1-10月份,受金融危机影响,国内公路运价走势明显“相对分歧”,“三类运输方式运价”走势如下表,“零担轻货运价和零担重货运价”同比出现明显下降,虽然在10月份出现一定程度回升,但是上涨幅度有限。相反比较,受长途物流运输刺激,“整车运价”继续处于明显的涨势,各月平均同比涨幅在18%以上。根据三类公路运输方式价格出现明显的变化,预计将对于卡车市场需求导向产生有一定的影响。短途公路运输价格走势将继续下跌,长途运价明显处于稳定涨势。

|

项目 |

1月份 |

2月份 |

3月份 |

4月 |

5月份 |

6月 |

7月 |

8月 |

9月 |

10月 |

环比 |

同比 |

|

整车运输 |

0.258 |

0.247 |

0.267 |

0.306 |

0.304 |

0.285 |

0.287 |

0.273 |

0.298 |

0.306 |

2.6 |

18.15 |

|

零担重货 |

0.345 |

0.325 |

0.303 |

0.324 |

0.320 |

0.307 |

0.308 |

0.299 |

0.319 |

0.324 |

1.5 |

-21.17 |

|

零担轻货(元/立方米公里) |

0.108 |

0.106 |

0.091 |

0.101 |

0.099 |

0.096 |

0.104 |

0.104 |

0.1 |

0.103 |

3 |

-21.376 |

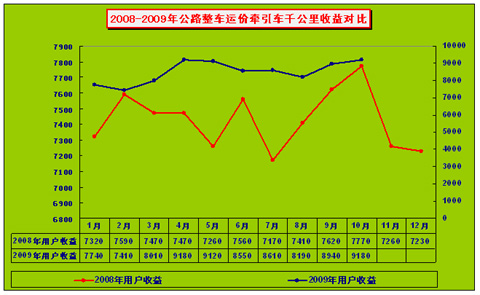

四、1-10月份:重卡用户单趟收益有所增长:

公路运输用户基本上可以分为量大类:普通用户(绝大部分用户)和专线运输用户。普通用户的特征是,行驶路线基本上是高速公路或国道,能够严格执行国家汽车运输政策。专线运输用户的特征是,以省道运输为主,国道为辅,基本不上高速公路。这类用户有喜欢购买大功率牵引车,以实现超载多赚钱的特点。

1、用户收益模型:

运价决定终端用户的毛收入,用户的毛收入=运输距离×货物总质量×运价(/元吨.公里)。运输费用包括固定费用和变动费用。其中固定费用包含:保险费(车辆险、商业险、强制险)、运管费、养路费、车船使用税、年检费用等。变动费用包含: 过路过桥费、燃油费、司机工资及补贴、维修费用等。

2、举例说明用户收益:

根据惯例,我们以重卡用户1+2+3的半挂牵引车为例,装载运输整车30吨货物,行使里程1000公里, 10月份运价0.306元/吨公里,我们可以计算出当月的用户收益为9180元,较8月收益增长了240元,收益增长了2.68%;较去年同期收益增长了1410元,收益增长了18.15%。

五、当月运价走势暗示下月公路牵引车市场走势:

公路货运价格的高低也是由供应方(货物承运人)和需求方(货物托运人)双方作用的结果,其中最明显的影响因素之一就是车辆的保有量决定的,物希为贵,车多运价必然降。10月份运价预示着:物流市场已经进入传统的旺季;11月份牵引车市场继续热销。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”