2 对前三季度卡车市场影响因素的分析

笔者前期曾撰文谈到,影响卡车市场的两大主要因素是国家宏观经济环境和政策法规,前者对中重卡市场需求影响较大,后者则对轻微卡市场需求影响较大。下面具体就这两大因素对前三季度卡车各类车型市场需求的影响进行深入分析。

2.1 经济探底回升是前三季度卡车市场逐月走高的主要原因

(1)前三季度宏观经济走势情况

a)国民经济企稳回升势头逐步增强:

10月22日,国家统计局公布了2009年前三季度经济数据:

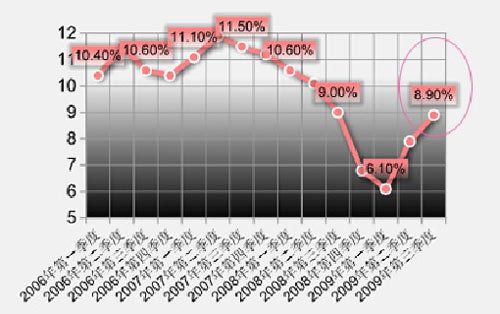

前三季度国内生产总值217817亿元,按可比价格计算,同比增长7.7%,比上半年加快0.6个百分点。分季度看,一季度增长6.1%,二季度增长7.9%,三季度增长8.9%(如图表15)。分产业看,第一产业增加值22500亿元,增长4.0%;第二产业增加值106477亿元,增长7.5%;第三产业增加值88840亿元,增长8.8%。

图表15:2006~2009年中国GDP季度走势图,09年呈探底回升态势

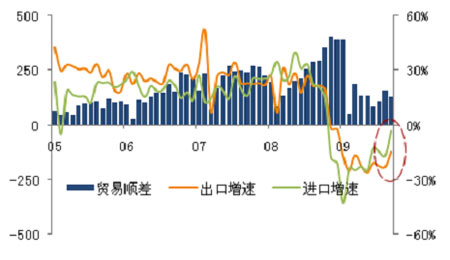

图表16:9月进出口降幅继续收窄,进口逼近“转正”关口

b)投资、消费及出口“三驾马车”中仅出口继续下降,且降幅明显收窄(图表16):

固定资产投资快速增长,房地产投资增速加快。前三季度,全社会固定资产投资155057亿元,同比增长33.4%,增速比上年同期加快6.4个百分点。其中,房地产开发投资25050亿元,同比增长17.7%,增速比上半年加快7.8个百分点。

国内市场销售平稳较快增长,县及县以下增长快于城市。前三季度,社会消费品零售总额89676亿元,同比增长15.1%;扣除价格因素,实际增长17.0%,比上年同期加快2.8个百分点。

对外贸易继续下降,降幅明显收窄。前三季度,进出口总额15578亿美元,同比下降20.9%。其中,一季度下降24.9%,二季度下降22.1%,三季度下降16.5%,降幅明显收窄。前三季度,出口8466亿美元,下降21.3%;进口7112亿美元,下降20.4%;顺差1355亿美元,同比减少455亿美元。

(2)经济减速是卡车市场,特别是重卡市场跟不上汽车大市的主要原因

如图表15显见,中国GDP增速自今年一季度探底后,一路攀升,第三季度达到8.9%,创年内新高,这是中国卡车,特别是生产资料属性很强的中重卡市场今年逐月走高的主要原因。不过,由于前三季度GDP增速7.7%比上年同期增长率9.9%还是下降了2.2个百分点,因此中重卡市场,特别是重卡市场就远跟不上汽车整体市场的增长,重卡增长率为-5.42%。

(3)出口大幅下降是卡车市场跟不上汽车大市的又一重要原因

从图表16进出口增长变动情况看,尽管内需(城镇固定资产投资、社会消费品零售总额)在持续加快增长,但仍难以完全弥补减弱的外需(出口)。前三季度出口下降幅度依然高达21.3%。如考虑到出口型企业的一连串相关拉动作用,外需不足的影响可能更大。

据近三年中国卡车出口统计报表显示,中国每年卡车的出口量均占中国卡车总销量的10%以上。显然,金融危机引起的前三季度外需不足是卡车整体市场跟不上汽车大市的又一重要原因。

2.2 政策法规的利好是前三季度乘用车和轻微卡市场火爆的主要原因,相反政策缺失是前三季度重卡市场萎靡的又一重要原因

图表17:对前三季度卡车市场有影响的主要政策法规

|

发布或实施时间 |

内容 |

备注 |

|

2008.11.9 |

扩大内需、促进经济增长的十项措施:2008~2009年投资4万亿 |

对工程类车,特别是自卸车有利 |

|

2009.1.1 |

《成品油价税费改革方案》 |

有利有弊,近期不明显 |

|

2009.1.14 |

《汽车产业调整和振兴规划 》 |

对乘用车和轻微型车有利 |

|

2009.3.10 |

《汽车摩托车下乡实施方案 》 |

对轻微型车有利 |

|

2009.3.20 |

《汽车产业调整和振兴规划 》细则 |

对乘用车和轻微型车有利 |

|

2009.7.1 |

3.5吨及以下轻型车实施国Ⅲ排放标准 |

对前三季度轻微型车有利,对下半年轻微型车不利 |

|

2009.9.2 |

国家发改委宣布,9月2日零时起国内汽柴油价格每吨提高300元,相当于汽柴油每升分别提高0.22元和0.26元。这是今年以来,我国成品油价格的第六次调整(4次上调、2次下调)。 |

对各类商用车均不利,轻微型车尤甚 |

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”