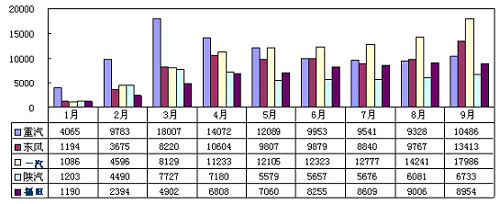

图表19:前三季度重卡五强企业分月度销量对比(单位:辆)

由于重卡在商用车中不仅市场份额较大,而且利润率高,故长期来重卡成了商用车的代名词,且其一直是国内外商用车行业的竞争焦点。

如图表18,前三季度,重卡销量前5强依然为中国重汽、一汽、东风、福田和陕汽,与上年同期比,福田、中国重汽均有不同程度增长,而东风和陕汽则均有较大幅度下跌,一汽也有小幅下跌,但增长速度保持了与行业持平。

根据近几年重卡分月度销售态势的对比分析,每年的3、4月份为全年销量最高,5月份开始回落,直到8月份才会有所回升。今年由于国家4万亿投资计划的实施,头4个月大量基建工程上马,故这期间工程车(如自卸车、专用车)需求旺盛,而牵引车的需求受到抑制;进入5月份后,随着经济复苏,公路物流开始回暖,牵引车市场出现报复性增长,所以今年重卡分月度销量出现“M”形走势可能性极大。如图表4,9月份单月销量已超过上半年4月份的销量,这是过去没有见过的。

正是因为今年前三季度重卡市场的走势与往年有很大不同,从而也决定了今年重卡行业的竞争态势发生了较大变化。头4个月,因为工程车走俏,中国重汽和陕汽的表现十分抢眼,在整个中重卡市场大幅萎缩、十分萧条的氛围下,他们的销售情况(特别是自卸车)远强于行业平均水平。当时中国重汽的市场份额比一汽、东风两家之和还高,而陕汽也历史上第一次进入行业前三(如图表19)。

然而,进入5月份后,随着牵引车市场的回暖,一汽解放、福田在这一细分领域的优势迅速显露,两家牵引车销售一路飙升,中国重汽、陕汽与东风则退居其后。至9月底,一汽解放重卡整体的市场份额已接近中国重汽,福田的市场份额已超越陕汽,并有赶超东风之意。第四季度随着煤炭等冬季取暖用品物流量的提升,以及一些基建工程冬天停工等因素影响,预计牵引车与重型货车市场需求还将会小幅上涨,因此一汽解放与福田的优势会进一步体现。可以肯定,年终一汽超越中国重汽已无悬念,福田的份额还将有所上涨。

3.2 中卡:一汽、东风份额大降,安徽江淮奋起赶超

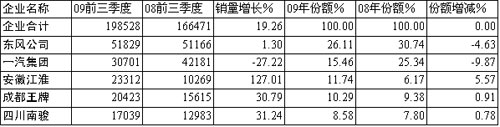

图表20:前三季度中卡主要企业销量、增长率及市场份额对比(单位:辆)

众所周知,中卡是一汽解放、东风两大老牌卡车企业的传统拳头产品,“解放”、“东风”中卡品牌曾经是中国汽车的代名词,其品牌驰名度可想而知。正因如此,尽管近年多家新进入生产企业不断对市场格局产生强有力的冲击,但是,东风、解放依然把持着市场的绝对主导地位,两家的市场份额之和从没有低于过50%(2008年为52.54%),并演绎着“南北朝”的竞争格局。不过,近年解放在进行产品结构调整时,着重重卡而逐渐忽视了中卡这一块市场,致使其市场占有率与东风的差距越拉越大,前三季度的分额差已扩大到10.65%。更超出人们意料之外的是在前三季度中卡市场大幅增长的环境下,一汽解放中卡销量独家大幅下降27.22%(图表20)。

安徽江淮无疑是前三季度中卡行业最耀眼的明星,销量井喷增长127.01%,大有赶超一汽解放之意,随着江淮与纳威司达/卡特彼勒(NC2)合资公司的成立,江淮进入中卡行业第一阵营应该为期不远。除江淮之外,成都王牌、四川南骏的销售业绩也不错,成都新大地和重庆力帆两家的增长率更是高达67%以上。新兴中卡生产企业,尤其是川内企业与老牌卡车企业之间的竞争趋势明显,川内企业具有后来居上的趋势。这主要是由于四川地震灾后重建工作,提升了川内企业中卡改装车的销量。

3.3 轻卡:福田继续领航,东风、江淮紧跟

图表21:前三季度轻卡主要企业销量、增长率及市场份额对比(单位:辆)

轻卡具有使用范围广、功能多元化的特质。方便、灵活、快捷、价格低,适用于短途运输的产品特性使之具有不可替代性,也使其拥有很大的市场空间。进入21世纪以来,轻卡占据卡车市场的半壁江山还多,市场份额从没有低过50%,因此有人从销量上评价卡车市场时,常说“赢轻卡,赢天下”。

如图表21,目前轻型卡车市场上仍然是北汽福田一枝独秀,前三季度销售28万3023辆,同比微升3.32%,占据24.97%的市场份额,份额值下降3.39个百分点。福田轻卡业务落后于行业主要有两大原因,一是其基数大,在前三季度并不火爆的轻卡市场中仍能保持增长态势已属不易;二是因为近两年微卡市场火爆,福田有意将部分轻卡业务向微卡转型。今年初,福田推出奥铃系列之捷运新品,搭载经过升级改进的经典动力4JB1T柴油发动机,是该企业前三季度的主要亮点。

继福田之后,东风、江淮继续保持着第二、第三的跟随位置,这两家前三季度的市场表现不温不火,其销售增长速度与行业持平,市场份额与上年比几乎没有变化。据悉,由东风股份控股的郑州日产首款高端轻卡产品凯普斯达上市前各项准备工作已接近尾声,预计11月份正式在全国范围内上市。至此,采用日产全球领先技术、被业内人士称

为“超高端轻卡”的凯普斯达终于要与用户见面。这一产品的上市无疑将会对福田高端轻卡产生强有力的冲击。

此外,近年多家由生产农用车转型到轻卡领域的企业以及过去以微卡生产为主的企业,如山东凯马、山东唐骏、重庆力帆、东安黑豹等,再加上一汽和南汽两大集团,它们前三季度的轻卡销量增幅都在27%以上。这些企业是今年前三季度轻卡行业销售保持较大增长的主要动力。

目前我国的轻卡市场主要分为以城市物流市场为主的高端市场和以农村市场为主的低端市场,其中城乡结合部与农村需求以经济型轻卡产品为主,占据了三分之二的市场份额。值得注意的是,受汽车下乡政策刺激,各企业在经济型轻卡市场的竞争更为激烈。主要表现为在产品方面将部分高端轻卡产品通过改款或减配等方式向经济型轻卡的价格区间延伸;将部分大微卡产品通过改装等方式向轻卡的参数标准靠拢,从而进入政策优惠的范围。因此,在同一价格区间的产品中,载重量更高、动力性更强、更耐用的产品将受到消费者的青睐。

3.4 微卡:长安称霸,福田赶超

图表22:前三季度微卡主要企业销量、增长率及市场份额对比 (单位:辆)

如图表22,微卡市场的企业竞争态势过去一直与中卡市场非常相似,呈现出长安、通用五菱两强相争的格局。不过,在2006年以后,两家的销售形势却大不一样,长安的增长率和市场份额均在大幅增长,而上汽通用五菱的增长率却远低于行业平均水平且市场份额在不断下降,竞争格局从两虎相争变成长安一强称霸。

正当长安和通用五菱竞争进入白热化之时,2008年底,北汽福田半路杀出,一是其部分农用车型划入微卡并进入统计,二是福田早在08年初就着手谋划产品结构调整并进军微卡领域,今年初,时代汽车“小卡之星”——奥锐、驭菱汽油微卡新品上市,采用欧式车身,受到北京京郊农民的热烈追捧……从前三季度福田的销售态势来看,其微卡销量一路暴涨,目前已超越通用五菱而大有赶超长安之势。

4 2009年终预测和2010年展望

4.1 宏观经济和政策法规环境预判

(1)宏观经济走势:2010年我国经济前景谨慎乐观

2009年以来,为应对国际金融危机的巨大冲击,党中央、国务院及时调整宏观经济政策,实施积极的财政政策和适度宽松的货币政策,提出“保增长、调结构和扩内需”的基本方针,适时推出了4万亿投资刺激计划、十大产业振兴规划等一揽子经济刺激政策。从多项经济指标来看,一揽子经济刺激政策已经取得了显著成效,国民经济成功抵御住了国际金融危机的冲击,企稳回升态势已经基本形成。

据中国银行总行战略发展部宏观经济研究课题组9月末发表的研究报告称,2010年我国经济前景将谨慎乐观。

首先,外部环境趋于好转,外贸出口恢复性增长。今年第三季度,美国国内生产总值(GDP)按年率计算增长3.5%,好于前两个季度-1%和-5.4%的增长。法国、德国和日本等主要经济体增长也超出预期,环比正增长。表现最差的英国经济也有望在今年年底以前开 始增长。在各国干预政策继续发挥作用、市场主体信心恢复和各国积极培育新经济增长点等因素的共同作用下,预计2010年世界经济将温和复苏。

其次,我国工业生产稳定增长。目前我国工业企业基本完成了“去库存化”任务,许多产品库存量已低于正常库存。明年在宏观经济与市场需求预期改善的情况下,工业企业将进入库存回补阶段(即再库存化阶段)。工业品库存恢复至正常水平,将使工业生产走出库存调整周期底部而较快增长。

综合考虑影响社会总供求的各项因素和上年基数,初步预计,2010年经济增速将缓慢回升,全年GDP同比增长9%左右,比今年(8.5%)提高0.5个百分点,但依然低于9.8%的潜在经济增长水平。

(2)影响四季度和2010年卡车市场需求的政策法规

●公路收费下降、计重收费区域进一步推广;

●由中国汽车工业协会牵头组织提交的内容包括“对经营性商用车取消消费税,对货车减免购置税”等刺激商用车市场的政策,不期有望出台;

●《汽车摩托车下乡实施方案》的逐步完善、实施;

●2009年7月1日开始,3.5吨以下载货车将正式实施国Ⅲ排放标准;

●国内的成品油价格还有上调可能;

●2010年1月1日,中重型商用车国Ⅳ排放标准开始实施(型式认证)。

4.2 卡车各细分车型后市预测

综合上述宏观经济和政策法规环境等因素,笔者认为:

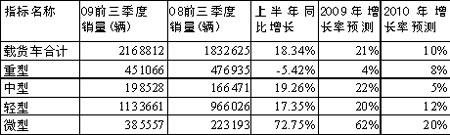

对于今年第4季度卡车及各细分车型的市场走势,由于去年下半年国际金融危机及商用车国Ⅲ排放标准实施等环境因素的负面影响,去年第四季度卡车及各细分车型的销量基数很低(微卡除外),因此,可以肯定,今年四季度除微卡销售增长有可能回落外,其它车型销售同比增长还将走高。年终的总体研判结果是:重卡将结束跌势而以4%左右增长率的红盘收官,中、轻、微卡的增幅均将超过20%,有关预测数据详见下面图表23。

对于2010年卡车及各细分车型的市场走势,尽管存在宏观经济向好的有利因素,但毕竟2009年内中、轻、微卡的增速太大,有透支消费之嫌,再加上2010年1月1日中重型商用车国Ⅳ排放标准大限,因此预计,除重卡增幅有进一步增长可能外,其它车型增速将不同程度回落,具体预测值见下面图表23。

图表23:2009年年终和2010年卡车及其细分车型增长率预测

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”