重卡市场全年有望破“60万辆”大关

发布时间:2009-10-29 18:45:00

反馈

宏观数据显示,1-9月份国内生产总值217817亿元,同比增长7.7%。以上数据及信息显示:中国作为“金砖四国”之一,中国国内经济率先恢复明显,并业已巩固。中国汽车工业协会数据显示,第三季度中国汽车工业持续上升,10月份突破“1000万辆”。中国卡车市场整体趋向“回暖”势头再度增强,三季度中国卡车市场走出“国三”后政策阴霾,市场需求走势有望再次上扬。1-9月份数据显示,89家商用车企业销量完成累计完成2421242辆,同比增长15.59%。

一.9月份完成销量66054万辆,创下本年度“2个最高”:

因为8月份重卡市场主要支撑点是“牵引车市场”,金九银十,重卡市场再度上演“强劲增长”。根据本年度数据统计发现,9月份已经成为本年度“重卡销量最高月度”,于此同时,牵引车市场稳定并创新新高,成为本年度“牵引车销量最高月度”。中汽协9月份数据显示,重型载货车、重卡非完整车辆、半挂牵引车生产量分别为11318辆、27625辆、27390辆,同比分别增长64.36%、60.53%、82.6%;销售量分别为11632辆、26267辆、28155辆,同比分别增长59.85%、86.36%、94.39%。

9月份重卡销售66054辆,环比增长16.15%,但较去年同期(35852辆)增长84.24%;重卡市场累计销售量451066辆,2008年同期(476931辆)下降了5.42%,差距在进一步缩小。

二、2009年1-8月份重卡市场各个月度走势特点:

1月份,延续2008年12月颓势,受春节休假和货运总量的减少等影响,1月份重卡市场整体需求不足,较去年同期以及较去年12月份均是大幅度的下滑;

2月份,2月份自卸车销售提前进入了旺季(考虑春节因素,)自卸车是“4万亿”内需受益的“第一车型”,2月份当之无愧引导是重卡市场发展趋势,成为市场贡献率最大的车型,市场分析得知,自卸车基本上已经占到重卡的40%以上的销售占比。;

3月份,自卸车市场继续上涨,载货车市场启动;

4月份,自卸车市场继续上涨;牵引车市场启动;

5月份,牵引车市场“接力”自卸车销售;

6月份,自卸车热度稍有下降,牵引车明显增长;

7月份,牵引车市场“闪现井喷”态势,后市牵引车市场已经成为市场主力;

8月份,牵引车市场“强势不改”;

9月份,牵引车市场“继续强势”,货车、二类底盘再次发力;

图1: 2008-2009年1-9月份重卡市场月度销量对比情况:

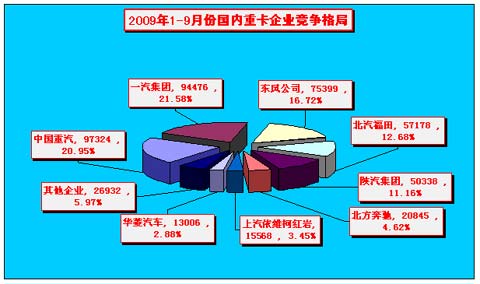

三、1-9月份竞争格局:解放销量逼近中国重汽,市场格局即将“变脸”

中汽协数据显示:自7月份以来,牵引车市场再度超越“二类底盘”销售总量;8月份,牵引车市场销售贡献率已经达到41.9%;9月份牵引车销售贡献42.62%,销售占比继续扩展。9月份是重卡市场继续了牵引车市场的神话,并使牵引车的销量创下了年度新高。9月份,重卡单月市场雷同上月单月格局,当月解放重卡月度销量继续“第一”,东风公司位居“第二”, 中国重汽位居第三,欧曼福田位居第四,陕汽集团位居第五。1-9月份销量来看,中国重汽继续位居“第一”,依次排名为:一汽集团、东风公司、北汽福田、陕汽集团;但是牵引车市场“大面积”的回升使一汽集团、东风公司、欧曼公司销量得以回升,并且上升幅度“迅猛”解放重卡销售总计逼近中国重汽,仅仅相差2848辆,10月份,重卡市场格局将变脸,中国重汽有望跌至“第二”,解放重卡第一位置将出现,并有望延续至全年。

四、四季度,重卡市场整体需求超越15万辆,中国重卡市场将突破“60万辆”大关

9月份重卡市场的“金九银十”,提振市场需求,加上宏观经济整体走势向上,牵引车市场继续支撑重卡的需求,需求更多的来源于市场的更新需求或者替代需求。根据1-9月份重卡市场走势来看,结合出口市场的“回暖”状况,判断四季度重卡市场需求依然强劲,总计需求轻易超越15万辆大关。全年重卡市场将有望再次走上“60万辆”的关口。可见,中国重卡市场正如所料,展现中国重卡制造优势,率先恢复性发展,并开始二度进入持续、健康、稳定的发展阶段。

来源:卡车网首席分析师

作者:龚雨楠

文章关键词: