2009年7月16日,全球卡车巨头德国MAN与中国重型车行业领军企业中国重汽(Sinotruk)签署一系列法律文件,在技术和资本层面达成长期战略合作。MAN在向重汽进行排他性技术授权的同时,还斥资5.6亿欧元获得中国重汽25%加1股的股权。作为中国汽车业历史上排名第二的外商投资案,该交易的合作方式引人关注,突现出中国重卡(商用车)市场有别于乘用车市场的特点,以及中外企业相对应的合作模式调整。

Sinotruk-MAN的交易背景

中国重型卡车行业近几年的高增长,提升了中国市场的相对重要性。我国重型卡车市场从1999年以来,取得突飞猛进的发展,10年来年均销售增长幅度高达70%左右,在世界重型卡车发展史上绝无仅有。2008年中国重卡销售量达到峰值540,448辆,是1999年的11.3倍。

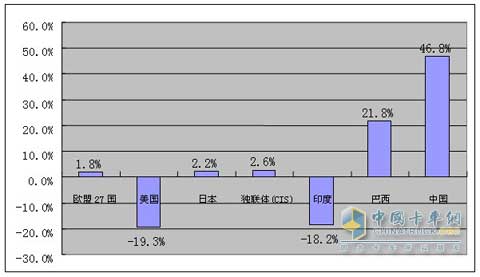

2008年下半年席卷全球的经济危机对中国重卡行业也造成冲击,但相对其他主要汽车市场,中国仍然表现抢眼。

008年全球主要汽车市场重型卡车产量同比增长率(%)

数据来源:OICA

经历了08年下半年和09年上半年的短暂低迷之后,受政府4万亿经济刺激政策的影响和新增基础设施投资的带动,中国重卡市场有望重回高速增长轨道。

MAN和中国重汽的此次携手合作,反映了两者对中国重卡市场未来增长的共同信心和兴趣,同时对双方来说也是各取所需。重卡领域欧洲排名第二、世界排名第三的MAN,在投资进入中国市场上动作较慢,落后于国际上的主要竞争对手戴姆勒-奔驰公司和沃尔沃公司。戴姆勒-奔驰和沃尔沃都曾实际出资与中方伙伴组建合资公司,投资中国市场。MAN虽然与国内的陕汽、浙江尼奥普兰等有过技术转让协议,但直接出资尚属首次。

对于中国重汽来说,作为国内的行业龙头,通过与MAN的深度合作,可以占得未来行业发展的先机。2008年国III标准的实施,预示了中国重卡行业更环保的发展趋势,这对生产企业在整车平台和发动机的技术方面提出了更高的要求。而此次与MAN的合作协议把MAN世界领先的欧III、欧IV和欧V发动机生产技术的使用权都纳入了合作范围,一次性的解决了中国重汽未来三代环保卡车生产技术的攻关问题。

Sinotruk-MAN的交易方式:在中外整车企业的资本合作史上独树一帜

在乘用车市场上,“50:50的对等出资比例、然后直接引入国外车型在国内生产、最后以国外(合资)品牌在国内销售”,几乎成为中外整车企业资本合作的标准模式。由于中国《汽车产业发展政策》规定,汽车整车中外合资生产企业,中方股份比例不得低于50%,而占据技术等核心优势的外方在股权上亦不肯让步。

因此,自1985年中国第一家合资公司上海大众成立以来,乘用车领域中外合资公司采取的合资模式,绝大多数都是50:50的比例。合资公司在中国建立生产线,直接将国外的车型引入,销售的时候主打国外(合资)品牌。

在包括重型卡车在内的商用车市场上,乘用车领域的这一标准模式却复制得并不成功。重卡行业的第一个合资项目是山东华沃,由中国重汽和沃尔沃于2003年组建,双方各持有50%的股份。

这一项目几乎完全照搬乘用车领域的合资模式,由外方输出技术和品牌,将其高端产品进行本地化生产和销售。但沃尔沃的高端重卡在中国的销量十分有限,山东华沃后期年销量只有100辆左右,最终致使该项目停滞。

此外,2003年前后,戴姆勒-奔驰和MAN分别与一汽集团和陕汽集团开始的合资谈判最终无疾而终,也都源于中外双方在如何处置自主品牌的问题上无法达成一致,乘用车领域的标准模式无法复制。

这一现象背后的根本原因在于中国消费者的价值取向为本土重卡企业带来了更大的话语权和谈判能力。在乘用车领域,中外消费者对车型的需求、舒适性和安全性的要求差别不大,中国消费者有可能会为了追求更高的性能而付出更多的成本,因而合资企业直接引入车型的模式比较容易获得成功。

与作为消费品的乘用车不同,重型卡车作为生产资料,中国消费者(主要是运输企业)对于价格的敏感性,要远高于对舒适性的要求,因此,在欧美国家畅销的车型,很可能因为价格过高而在中国没有市场。

例如,MAN的高端重卡一般售价10万欧元,而在中国,同级别重卡产品往往只需30万元左右。事实上,中国本土重卡产品多年来一直扼守着80%左右以上的市场份额。

2009年1-5月重型卡车企业销售排行榜

| 排名 | 厂家 | 品牌性质 | 市场份额 |

| 1 | 中国重汽 | 本土 | 31.29% |

| 2 | 一汽集团(解放) | 本土 | 13.57% |

| 3 | 陕汽集团 | 本土 | 13.18% |

| 4 | 东风汽车 | 本土 | 12.86% |

| 5 | 北汽福田(欧曼) | 本土 | 8.34% |

| 总计 | 79.24% |

近两年,吸取教训的外资重卡企业改变战略,开始采取更灵活的方式与中国企业开展合作。

双品牌的合资运作

2007年,上汽、意大利依维柯和重庆红岩组成三方合资公司,利用依维柯的技术改造红岩产品,值得关注的是,合资公司首次实行双品牌运作,国外的依维柯和国内的红岩两个品牌将同时存在。

单(国内)品牌的合资运作

2008年,北汽福田与戴姆勒-奔驰公司组成50:50的合资公司,利用奔驰的技术提升发动机品质,但合资公司的重卡产品将史无前例的只打北汽自己的欧曼品牌。

单(国内)品牌的引资运作

2009年的Sinotruk-MAN合作,与北汽-戴姆勒合资公司类似之处在于,未来用MAN的技术改造过的更环保的新型重卡车型仍将以中国重汽的品牌销售。与以往不同的是,这一次合作进一步突破了原有的合资模式,而是战略引资方式,中方保持了绝对的控股地位,使得企业可以按照历史上惯性的模式进行经营,充分发挥中方管理层对本土化、市场、产品的理解。

当然,考虑到MAN的需求和利益,中国重汽也专门向香港联交所申请了首次豁免公众持股比例低于25%的规定,确保MAN能够在17名董事会成员中拥有4名董事的提名权。

重卡市场中外合作模式演化结论及建议

随着中国重卡市场的进一步成长和国家政策对环保要求的进一步提升,未来中外企业在重卡领域的合作将进一步增多。中国重卡市场的扩张将迫使国际巨头们更加重视自己在新兴市场的业务拓展。环保要求的提升加大了中国重卡企业对国外企业先进技术的需求。

对国际巨头们来说,合作中需要以认可中方的现实行业领导地位为前提,摒弃乘用车领域的所谓“成功经验”。

鉴于目前中国的商用车市场环境,外方的高端重卡产品难以成为市场主导,因而外方难以强求中方放弃自己的品牌(模式一),而模式二、三、四都可以成为合作谈判的现实选择。长远来说,外方应该通过强强联合,首先帮助中方合作伙伴取得市场领先地位,然后随着市场消费环境的变化,逐渐导入自己的产品。

对中方来说,中国重卡(商用车)市场的特点,为打造世界级的自主品牌创造了难得的条件。乘用车领域的“市场换技术”,但最终市场丢了、技术没到手、自主品牌也没建立的悲剧将得以避免。应当充分利用外方合作伙伴的先进技术,打造更环保、更安全、更可靠的新技术车型。利用外方合作伙伴的全球销售网络,抢占世界的中低端重卡市场。

超低能耗省钱高效,福康发动机是他十几年的信赖首选

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!