中国作为“金砖四国”之一,虽然国内重卡市场同样被全球金融危机所“累及”,国内的经济刺激政策拉动汽车市场“回暖”。国内汽车市场82家企业6月份产销均有有所回升,生产1153132辆,环比增长4.18%,同比增长37.73%;累计生产总量5990830辆,累计增长15.22%;当月销售1142076辆,环比增长2%,同比增长36.48%;累计销售总量6098812辆,累计增长17.69%.商用汽车市场已经连续3个月下滑,86家企业产销持续下降,6月份生产254509辆,环比下降10.18%,同比增长11.04%;累计生产总量1571895辆,累计增长1.64%;当月销售269182辆,环比下降7.38%,同比增长8.34%;累计销售总量1565007辆,累计下降0.52%.今年上半年商用汽车销售比重25.66%,较2008年同期(27.02%)下降了1.4个pp。

判断2009年重卡市场需求走势并不难,如果回顾10年多前的“亚洲金融危机”后,政府实施的“双积极”宏观调控政策,对比2009年的积极财政政策和适度宽松的货币政策而言,几乎具有相似的执行。

一、六大因素拉动重卡市场“有效需求”

1、初步核算,上半年国内生产总值139862亿元,按可比价格计算,同比增长7.1%,比一季度加快1.0个百分点。分季度看,一季度增长6.1%,二季度增长7.9%。分产业看,第一产业增加值12025亿元,增长3.8%;第二产业增加值70070亿元,增长6.6%;第三产业增加值57767亿元,增长8.3%。

2、上半年,全社会固定资产投资91321亿元,同比增长33.5%,增速比上年同期加快7.2个百分点。其中,城镇固定资产投资78098亿元,增长33.6%(6月份增长35.3%),加快6.8个百分点;农村固定资产投资13223亿元,增长32.7%,加快9.5个百分点。在城镇固定资产投资中,第一产业投资增长68.9%,第二产业增长29.0%,第三产业增长36.6%。分地区看,东部地区城镇投资增长26.7%,中部地区增长38.1%,西部地区增长42.1%。基础设施投资(不包括电力)增长57.4%,其中铁路运输业增长126.5%,道路运输业增长54.7%,水利、环境和公共设施管理业增长54.5%;卫生、社会保障和社会福利业增长71.3%;文化、体育和娱乐业增长57.1%。

3. 货币供应量快速增长,金融机构贷款大幅增加。

6月末,广义货币供应量(M2)余额56.9万亿元,同比增长28.5%,比上年末加快10.6个百分点;狭义货币供应量(M1)余额19.3万亿元,增长24.8%,加快15.7个百分点;市场货币流通量(M0)余额3.4万亿元,增长11.5%,回落1.2个百分点。金融机构各项人民币贷款余额37.7万亿元,比年初增加7.4万亿元,同比多增4.9万亿元;各项人民币存款余额56.6万亿元,比年初增加10.0万亿元,同比多增5.0万亿元。

4.重卡市场目前保有量约250万辆,按照10年报废期估算,每年将有25多万的更新需求,每月有2-3万辆更新性需求;

5、物流行业的发展。高速稳健发展的物流业为高效运输重卡提供了良好的市场发展空间,以牵引车市场快速回升,前景更为广阔,替代性需求更加明显);

6、出口海外市场,数据显示,商用车出口占据国内汽车出口贸易的绝对主力,重卡已经成为商用车的主力出口产品。传统的重卡出口市场除俄罗斯外,其它地区依然需求旺盛。

二.2009年上半年重卡市场需求完成销量27万辆,同比下降28%

中汽协2009年1~6月份数据显示,重卡市场累计销售量273681辆,较去年同期下降了28%。剔除去年同期 “国三透支性”需求“非常规”拉动市场因素,作者认为2009年上半年重卡市场整体走势依然相对乐观。“4万亿”基础建设的投资必然要撬动了“工程车辆”的热销,自卸车无疑成为“内需的第一受益车型”。重卡市场中重型载货车、重卡非完整车辆、半挂牵引车生产量分别为10112辆、26696辆、14457辆,同比分别增长-25.42%、-4.54%、-37.97%;销售量分别为11555辆、29616辆、15003辆,同比分别增长-16.27%、-9.57%、-40.49%。

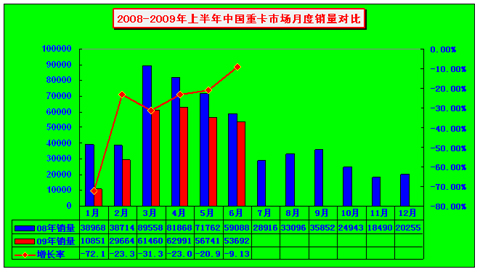

三、2009年1-6月份重卡市场月度走势:

1月份,延续2008年12月颓势,受春节休假和货运总量的减少等影响,1月份重卡市场整体需求不足,较去年同期以及较去年12月份均是大幅度的下滑;

2月份,2月份自卸车销售提前进入了旺季(考虑春节因素,)自卸车是“4万亿”内需受益的“第一车型”,2月份当之无愧引导是重卡市场发展趋势,成为市场贡献率最大的车型,市场分析得知,自卸车基本上已经占到重卡的40%以上的销售占比。;

3月份,自卸车市场继续上涨,载货车市场启动;

4月份,自卸车市场继续上涨;牵引车市场启动;

5月份,牵引车市场“接力”自卸车销售;

6月份,自卸车热度稍有下降,牵引车明显增长。

图1: 2008-2009年上半年重卡市场月度销量对比情况:

四、1-6月份重卡市场集中度继续升高,

“第一军团”和“第二军团”市场份额相对有所提升,占据了90.66%的份额,较去年同期(2008年1-6月份,第一军团四大企业销量累计279063辆,市场份额88.99%)增长了1.67个pp。其中,第一军团:斯太尔系重卡二家(陕西重汽和中国重汽)、东风公司、一汽解放等四家合计销量192668辆,第一军团整体市场份额到达了70.41%。较去年同期(2008年1-6月份,第一军团四大企业销量累计279063辆,市场份额73.41%)下降了3个pp。第二军团:斯太尔系的上汽红岩依维柯、北方奔驰、欧曼福田等三家合计销量55438辆,优势市场依然固定,第二军团整体市场份额到达了20.25%。较去年同期(2008年1-6月份,第二军团三大企业销量累计70686辆,市场份额15.58%)上升了4.67个pp。

五、竞争格局:牵引车市场回升,斯太尔市场份额开始下降

2009年一季度自卸车让陕西重汽、中国重汽的斯太尔重型自卸车获得了“良好的”市场销售业绩和盈利,随着牵引车市场的逐步启动,4月底后,牵引车市场逐步启动,并呈现稳健增长态势。

从5-6月份的数据显示,一汽解放连续2个月作为销售冠军,超越了中国重汽的月度销量。由于自卸车市场继续热销,以陕西重汽、中国重汽为代表的斯太尔“自卸车”市场的销量继续增长。陕西重汽等斯太尔3家销量合计111346辆,市场份额40.69%,由于上汽依维柯销量依然仅局限于自卸车市场,斯太尔三家的整体市场份额继续下降,其牵引车市场需要进一步加强销售力度。东风公司暂归位居“第三”,陕汽重卡暂居“第四”。牵引车市场需求3月底4月初有所抬头,5月份明显复苏,6月份环比持续增长。牵引车市场回升使东风公司、解放重卡、欧曼公司销量得以回升,市场份额有了一定提升。

2009年6月份中国重卡行业12家企业销量及份额 |

|||||||||

|

企业名称 |

重型货车(含二类底盘) |

2009年1-6月重卡累计 |

|||||||

|

6月 |

累计 |

份额 |

6月 |

累计 |

份额 |

6月 |

累计 |

累计份额 |

|

|

合计 |

35524 |

212103 |

100 |

18168 |

61578 |

100 |

53692 |

273681 |

100 |

|

中国重汽 |

8005 |

56584 |

26.68 |

1948 |

11385 |

18.49 |

9953 |

67969 |

24.84 |

|

一汽集团 |

5851 |

30808 |

14.53 |

6472 |

18664 |

30.3 |

12323 |

49472 |

18.08 |

|

陕汽集团 |

4224 |

26491 |

12.49 |

1433 |

5357 |

8.7 |

5657 |

31848 |

11.64 |

|

东风公司 |

7177 |

35285 |

16.64 |

2702 |

8094 |

13.14 |

9879 |

43379 |

15.85 |

|

北汽福田 |

3805 |

17225 |

8.12 |

4450 |

13384 |

21.74 |

8255 |

30609 |

11.18 |

|

北方奔驰 |

770 |

10526 |

4.96 |

704 |

2774 |

4.5 |

1474 |

13300 |

4.86 |

|

上汽依维柯红岩 |

1680 |

11177 |

5.27 |

120 |

352 |

0.57 |

1800 |

11529 |

4.21 |

|

华菱汽车 |

1436 |

7147 |

3.37 |

305 |

1373 |

2.23 |

1741 |

8520 |

3.11 |

|

三环专汽 |

622 |

5771 |

2.72 |

0 |

0 |

0 |

622 |

5771 |

2.11 |

|

江淮汽车 |

1053 |

5417 |

2.55 |

0 |

0 |

0 |

1053 |

5417 |

1.98 |

|

四川南骏汽车 |

118 |

1428 |

0.67 |

0 |

0 |

0 |

118 |

1428 |

0.52 |

|

新龙马汽车 |

201 |

1000 |

0.47 |

0 |

0 |

0 |

201 |

1000 |

0.37 |

|

其它企业 |

582 |

3244 |

1.53 |

34 |

195 |

0.33 |

616 |

3439 |

1.25 |

六、影响下一阶段重卡市场宏观经济指标:

1. 交通银行发布报告指出,下半年中国经济增速回升的势头将得以延续,并将进一步加速,预计三季度GDP增速将达到9%。报告指出,尽管下半年信贷的绝对增量会明显下降,但受政府投资项目继续投放、项目资本金比例调整、房地产市场持续回暖等因素的推动,信贷余额仍将保持一定增速,预计全年新增人民币贷款达到9万亿至10万亿元,信贷结构趋于优化。

2.中国物流与采购联合会8月1日发布调查数据显示,7月份中国制造业采购经理指数(PMI)为53.3%,比上月微升0.1个百分点。(备注:该指数连续五个月位于临界点——50%以上,表明随着中央一系列扩大内需、促进国民经济平稳较快增长的政策措施的贯彻落实,制造业经济总体呈现稳步回升态势。)。

3.全国公路货物周转量和货物运量指标明显回升,1-5月份,货运量80.48亿吨公里,比上年同期增长2.7%;货运周转量45928.22 亿吨公里,比上年同期增长3.4%。

七. 下半年:重卡市场整体需求约27.9万辆,同比增长39.89%,全年有望破55万辆大关:

纵观国内重卡市场需求走势,汽车行业政策是每次重卡市场年度增长的主要推手,但行业政策的影响度为期也是一个年度,而宏观经济的影响一般至少3年有效期。对此我们对下半年乃至2010年、2011年的重卡市场需求也将有相对乐观的态势。2009年上半年牵引车市场的“回暖“是直接市场因素的作用,而下半年牵引车市场需求更多的来源于市场的更新需求或者替代需求,并依靠以下因素拉动市场需求。根据上半年重卡市场走势来看,牵引车市场回暖,且已经完成了市场的“接力”,下半年重卡市场主要车型集中在牵引车市场的增长。

同时,重卡市场出口需求区域市场依然强劲,对国内重卡企业而言,无疑是市场新的增长点。

根据上述因素分析,下半年,重卡市场国内需求明显回升,但国际需求将对国内市场的弥补作用相对明显,下半年重卡市场总需求预测约27.9万辆以上,全年有望再次突破55万辆关口。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”