从汽车产品的角度,凡构成汽车整车的汽车系统,总成、部件、零件及相关件均称之为汽车零部件。近年来,汽车零部件的内涵在不断地扩展,如组件(小模块)、汽车用品就是典型的例子。汽车零部件可以是汽车基本件,也可以是选装件;汽车零部件分为机械类、机电类、电子类以及其他类;汽车零部件可以是固态,也可以是非固态(如油料)。

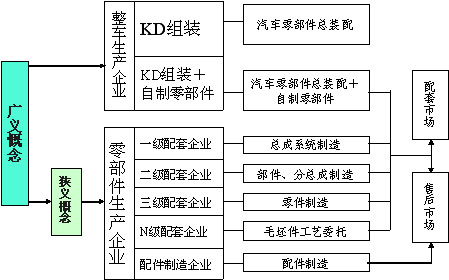

所谓汽车零部件企业,从广义讲,凡生产或装配汽车零部件的企业均称为汽车零部件企业;但从狭义讲,也就是我们通常主要所指的汽车零部件生产企业(图1)。

图1:汽车零部件企业的广义和狭义慨念

1 中国汽车零部件产业发展现状

进入21世纪以来,伴随着汽车工业的高速发展,中国汽车零部件产业同样发展迅猛,并取得了令世界汽车业瞩目的成就。

表1:近几年中国汽车零部件产业主要经济指标(产值)

年份 |

2005 |

2006 |

2007 |

2008 |

||||

|

指标 |

亿元 |

增长率% |

亿元 |

增长率% |

亿元 |

增长率% |

亿元 |

增长率% |

|

工业总产值 |

4160 |

— |

5501 |

32.2 |

7637 |

38.8 |

9290 |

25.6 |

|

工业增加值 |

1100 |

24.2 |

1396 |

26.9 |

2042 |

46.2 |

— |

— |

|

资产总值 |

4397 |

18 |

5245 |

28 |

6455 |

23 |

8071 |

17 |

|

销售收入 |

4431 |

25 |

5584 |

26 |

7486 |

34 |

9003 |

24 |

注:以上数据来自国家信息中心,统计不包括橡胶轮胎、玻璃和部分电子类产品。下表2、表3同。

表2:近几年中国汽车零部件产业主要经济指标(利润)

年份 |

2003 |

2004 |

2005 |

2006 |

2007 |

|

利润总额(亿元) |

|

248.6 |

231.2 |

330.3 |

544.6 |

|

销售利润率(%) |

9.0 |

8.2 |

5.7 |

6.2 |

7.1 |

|

总资产收益率(%) |

|

|

5.3 |

6.1 |

8.4 |

|

净资产收益率(%) |

|

|

11.5 |

13.2 |

20.0 |

表3:2007年不同所有制企业数量及比例

项目 |

合计 |

民营 |

混合所有 |

国有、集体 |

港澳台 |

外资 |

|

企业数量(个) |

7580 |

3676 |

1509 |

602 |

474 |

1318 |

|

构成比例(%) |

100 |

49 |

20 |

8 |

6 |

17 |

表4:企业规模——按2007年年末从业人数划分的企业数

|

|

合计 |

≧10000人 |

5000≦人数<10000 |

3000≦人数<5000 |

1000≦人数<3000 |

500≦人数<1000 |

300≦人数<500 |

<300人 |

|

2004年 |

2536 |

15 |

25 |

30 |

230 |

364 |

406 |

1466 |

|

2007年 |

2646 |

40 |

45 |

76 |

419 |

493 |

419 |

1154 |

注:数据来源于2008年《中国汽车工业年鉴》,企业包括整车企业。下表5~表9同。

表5:企业规模——按2007年主营业务收入W划分的企业数(单位:万元)

|

|

合计 |

W≧ |

10000≦W<100000 |

5000≦W<10000 |

3000≦W<5000 |

1000≦W<3000 |

500≦W<1000 |

100≦W<500 |

|

2004年 |

2536 |

98 |

633 |

377 |

279 |

494 |

208 |

157 |

|

2007年 |

2646 |

293 |

1182 |

348 |

199 |

333 |

106 |

71 |

表6:近8年中国汽车零部件产业国际贸易总量的变化

年份 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

零部件进口额(亿美元) |

45.7 |

80.8 |

97.1 |

101.5 |

133.1 |

152.9 |

162.8 |

|

零部件出口额(亿美元) |

48.4 |

64.2 |

104.6 |

155.6 |

215.5 |

295.0 |

350.5 |

|

零部件顺差占外贸顺差比重(%) |

0.88 |

— |

2.32 |

5.31 |

4.64 |

5.42 |

6.35 |

注:我国零部件贸易竞争优势正在由弱竞争优势区向中竞争优势区过度(竞争优势指数:TC=净出口额/进出口总额,0~0.3为弱势,0.3~0.6为中等,0.6~1.0为强势);我国汽车零部件出口占全球零部件出口10%以上, 且增速高于其他国家。

表7:2007年进出口产品分类(单位:亿美元)

项目 |

变速器 |

车身件 |

发动机件 |

发动机 |

制动 |

传动 |

电子电器 |

转向 |

轮胎 |

悬挂 |

车轮 |

|

进口额 |

32.8 |

30.7 |

29.7 |

26.5 |

8.5 |

8 |

6.8 |

6.3 |

2 |

2 |

1.1 |

|

出口额 |

2.7 |

26.4 |

31.2 |

18.8 |

19.2 |

5.0 |

58.2 |

2.4 |

61.8 |

3.7 |

30.4 |

|

净出口 |

-30.1 |

-4.3 |

1.5 |

-7.6 |

10.8 |

-3 |

51.4 |

-3.9 |

59.8 |

1.7 |

29.3 |

表8:2007年出口企业属性(单位:亿美元)

出口额 |

轮胎 |

发动机件 |

车轮 |

车身件 |

发动机 |

电子电器 |

制动 |

悬挂 |

传动 |

离合器 |

变速器 |

|

内企 |

19.7 |

11.6 |

10.9 |

7.7 |

7.7 |

6.2 |

5.6 |

2.1 |

1.7 |

1.7 |

1.3 |

|

外企 |

29.7 |

5.8 |

8.9 |

8.9 |

4.9 |

26.5 |

6.5 |

|

1.5 |

0.7 |

|

注:出口额外资企业占60%以上,大于内资企业。

表9:2007年出口市场特征

零部件出口 |

美国 |

日本 |

韩国 |

德国 |

荷兰 |

加拿大 |

英国 |

阿联酋 |

意大利 |

澳大利亚 |

|

出口额占比% |

29.2 |

12.6 |

5.4 |

3.3 |

3.2 |

2.9 |

2.4 |

2.2 |

2.1 |

2.0 |

|

整车出口 |

俄罗斯 |

伊朗 |

哈萨克斯斯坦 |

越南 |

阿尔及利亚 |

乌克兰 |

南非 |

叙利亚 |

英国 |

沙特 |

|

出口额占比% |

20.2 |

7.6 |

6.5 |

5.1 |

5.0 |

4.6 |

4.4 |

3.1 |

3.0 |

2.9 |

注:出口产品主要是资源和劳动密集型, 出口企业主要为外资背景。其中:

(1)出口美国: 外企64.5%,内企36.5%。轮胎21亿美元,占23.7%;电子电器14.7亿美元,17%;车轮14.4亿美元,16%。其中OEM市场25亿美元,占64%;AM市场14亿美亿,占36%。

(2)出口日本: 外企91%,内企9%。电子电器13亿美元,占33%;车身件7亿美元,18%;车轮4.5亿美元,12%。

表1~表9基本反映了中国汽车零部件产业的发展现状。由表1、表2显见,2005年到2008年,中国汽车零部件工业总产值增长124%,翻了一番还多;2005年到2007年,销售利润率和净资产收益率在逐年提升。由表4、表5显见,2004年到2007年,500人以上及主营业务收入1亿元以上的大、中型企业数量在增加,而小型企业的数量在明显减少,说明中国汽车零部件产业的散、乱、差局面在逐步改善。由表6显见,2004年到2008年,中国汽车零部件产业的净出口额在逐年增长,且零部件贸易竞争优势正在由弱竞争优势区向中竞争优势区过度。由表7显见,中国汽车零部件产业的出口主要集中在车身件、发动机件、电子电器、轮胎和车轮等领域,而在变速器、发动机、制动、传动、转向、悬挂等大总成领域依然薄弱和落后。由表8显见,尽管中国汽车零部件产业中外资和港澳台企业数量仅占23%(表3),但出口额的60%以上由外资和港澳台企业贡献,说明中国汽车零部件自主品牌企业的技术水平与国外比依然差距甚远。由表9显见,目前中国汽车零部件产业的出口国主要是美国,其次是日本、韩国。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”