近年来,随着政府对节能减排工作的愈来愈重视,汽车,尤其是商用车的柴油化率在逐年走高。而在商用车中,重、中型卡车全部采用柴油机,轻型卡车和大、中型客车主要采用柴油机,微型卡车和轻型客车的柴油化率则正在逐年升高中。

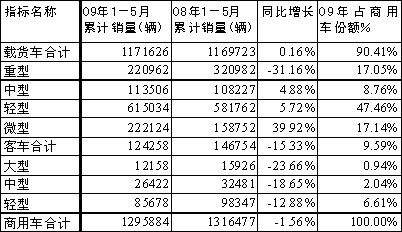

由下表1显见,轻、微卡和轻客在商用车中所占市场份额之和高达71.21%,由此推算,车用柴油机市场中,轻型柴油机的份额至少在50%以上(2008年商用车柴油化的比例为81.2%)。正是因为轻型柴油机市场容量大,再加上其品种多、成本与价格不高,技术含量相对于重型柴油机又要低得多,因此,在国内车用柴油机行业的26家汽车集团和独立制造厂商中,除了潍柴、中国重汽(济南动力/杭发)、西安康明斯、上柴日野等少数几家外,其余厂家几乎全部涉及生产轻型柴油机。

表1:2009年1-5月份商用车中各细分车型所占份额

注:数据来源:中国汽车工业协会,下同。

载货车(老统计口径:重+中+轻+微型)=货车+货车非完整车辆+半挂牵引车(新统计口径)

客车(老统计口径:大+中+轻型)=客车+客车非完整车辆 (新统计口径)

1 轻型柴油机行业现状

与重机市场不同,轻机一直是我国发动机产业的弱项,而且格局一直比较混乱。当前,轻机领域还缺乏设计制造水平较高、生产规模较大的领军企业,整体水平较低,各企业也没有足够能力进行全面的技术改造。市场竞争呈现战国纷争的局面。

毫无疑问,轻机市场的现状与国内轻型商用车的市场状况相关。在国外,轻型车和重型车的分工比较明确,城际货运以重型车为主,轻型车主要负责城市内物流配送。但是在国内,受司机个人行为以及交通管制力度欠缺等因素的影响,轻型车的这部分工作很大程度上被重型车分担了。物流业的混乱严重阻碍了国内轻型车的发展。相关企业在规划产品时,市场目标也不明确,从而导致了相关轻机研发定位不准确。

在重机领域,自主品牌产品借助各方面优势,在市场中占有主导地位,国外产品要进一步大幅提高市场份额,难度大。但是,国内轻机领域产业格局混乱以及产品水平不高,为国外企业提供了进军中国市场的空间。今年3月,北京福田康明斯发动机有限公司成立,无疑是轻机领域的一枚重磅炸弹。通过与中国最大的轻型车企业福田合作,康明斯开始向中国轻型车发动机市场发起猛烈进攻。继2007年道依茨一汽(大连)柴油机有限公司成立之后,北京福田康明斯有限公司成立,无疑是再次向自主品牌企业敲响了警钟。

2 《汽车产业调整和振兴规划》细则出台对轻机市场的冲击

继今年1月14日国务院常务会议审议并原则通过《汽车产业调整和振兴规划》后,便一直为业界所关注。3月20日,各方企盼已久的《汽车产业调整和振兴规划》细则(以下简称“规划细则”)终于正式出台。根据规划细则,从2009年3月1日至12月31日,国家安排50亿元对农民报废三轮汽车和低速货车换购轻型货车以及购买1.3升以下排量的微型客车,给予一次性财政补贴。经过相关机构的测算,这项政策将会使购车成本降低5%~10%。再加上中央政府4万亿元投资拉动内需的措施,诸多举措逐一展开,使得农村汽车市场成为近阶段汽车销量的新增长点。

据统计,全国有牌照的农用汽车保有量约为1700万辆;2008年,我国轻、微型卡车(含底盘)的销量为153.7万辆,其中与农用车相近的总质量小于1.8吨的微卡共销售33万辆,同比增长19.93%。如果已上牌照农用车的百分之一换为轻微卡,将会使轻微卡的年度销量增长15%。

由表1可知,今年前五个月轻微卡车型销量均有不同程度的增长,其对应四缸轻型机市场的增幅也十分明显。从一季度的一些企业柴油机统计数据看:东风康明斯4BT、4BTA机型,锡柴4DX11、4DX22/23、4DX、4DW四款机型,扬柴485、4102两款农用机型的环比增幅均在30%以上,市场的旺盛需求由此可见一斑。

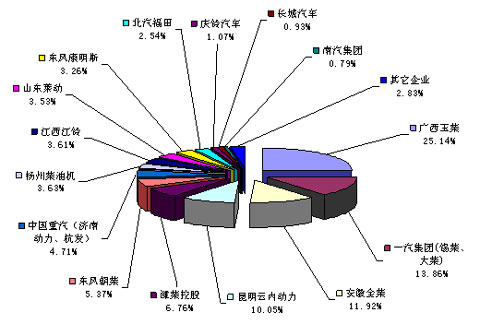

表2:09年1-5月车用柴油机前15强生产企业累计销量(台)及市场份额

注:由于诸多困难,目前中国汽车工业协会信息部的统计口径有两个:一是按母公司统一口径进行统计上报,例如:一汽集团(锡柴、大柴),中国重汽集团(济南动力、杭发)等等;二是厂商单独统计上报,例如:玉柴、潍柴、安徽全柴、云内动力、东风康明斯、东风朝柴等等。此外,各厂家统计数据中只有总数,而没有按重、中、轻型进行分类的统计数据。

图1:2009年1-5月车用柴油机主要生产企业市场份额(按台数)

另参见表2、图1中1-5月国内车用柴油机前15强生产企业累计销量及市场份额,尽管此二图表存在表2注所述“缺少按重、中、轻型进行分类的企业统计数据”,但依然可以看出几大规律,那就是以生产中、低端轻机(为农村轻微卡配套)为主的安徽全柴、云内动力和山东莱动的增长率非常高,而以生产中、高端轻机的大柴、朝柴、杨柴和江铃等企业则为负增长;此外,以生产中、重机为主的潍柴、锡柴、中国重汽和东风康明斯等企业的负增长幅度都较大。

由表2、图1还显见,安徽全柴、云内和朝柴三家轻机企业从销售台数上,已进入国内车用柴油机行业前六名。其中安徽全柴因过去长期来为农用车和农用机械配套,近年许多农用车厂升级生产低端轻、微卡,故该企业2008年开始进行产品升级并第一次进入车用柴油机统计口径。不过,因为其产品相对低端,故业内从心理上还没有认同其是车用柴油机制造商。目前,业内比较公认的轻机龙头制造企业是云内和朝柴,但实际上其营销和财务业绩与玉柴、大柴、江铃及杨柴等轻机厂商比并没有显著的优势。

当前,轻型柴油机行业在面对“汽车下乡”这一难得发展机遇的同时,也要看到所面临的严峻考验。汽车下乡仍然面临许多难题,首先要有合适的产品。农村人群购车除了外观外,更在意解决运输问题以及汽车的价格、功能和可靠性。

其次是销售渠道。汽车销售网络向下延伸、适合的经营区域、操作的可行性等问题都需要慎重考虑。在农村建立家电销售点已不容易,更不用说汽车4S店。农村市场很分散,不适合4S店的模式,需要寻找更妥善的方式解决售后服务、信息反馈收集等问题。另外,按照政策规定,我国3.5吨以下轻卡要在2009年7月1日以后实行国Ⅲ排放标准,届时购买成本与维修成本都会有大幅上升。如果这一政策不改变,轻型柴油机的售价与维修就将面临重大考验。

另外一个关键是价格。每辆低速货车的购置价格在7000元左右,与目前市场上最便宜的轻卡价格相比也要便宜1~2万元,即使有了政策补贴,低速货车的价格优势仍很明显。但是,对于一些临界点的产品,轻卡显现出很高的性价比。做农用车产品起家的时风、五征等企业近几年相继推出了轻卡产品,低于市场上的成熟轻卡价格6000~8000元。而此次政策中5000元以内的补贴,将使得运输效率更高、可靠性更强的成熟轻卡产品切入到这个市场中。并且,在金融风暴的袭击下,沿海城市中的务工者多数选择了在家乡创业,这部分人群有一定的原始积累,他们的创业将拉动2吨左右轻卡的市场需求。2008年,江淮在这个吨位销售了4万多辆车;而在2009年,预计2吨轻卡的销售将上升20%达到6万辆。

(未完待续)

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”