受美国“次贷危机”、人民币升值、国内通胀等因素的影响,2009年2月份,中国汽车市场整车进口贸易失去了强劲的势头,进口贸易量总量20558辆,较去年同期下降37.56%;贸易额815523715美圆,同比下降36.08%。1—2月份国内汽车累计进口总计44036辆,较去年同期下降29.59%;贸易额1704680289美圆,同比下降25.16%。

一、商用汽车市场进口市场:大幅下滑

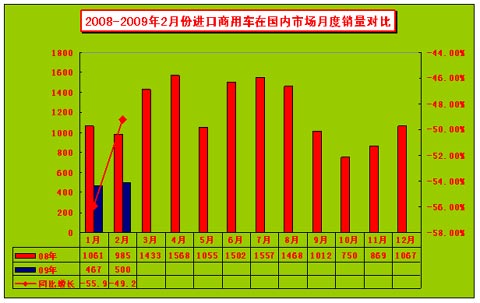

2009年2月份,中国商用汽车市场整车进口贸易占比相对小,进口贸易量总量500辆,较去年同期下降49.24%;贸易额55596208美圆,同比下降38.89%。1—2月份商用汽车累计进口总计967辆,较去年同期下降52.74%;贸易额111681565美圆,同比下降36.48%。

表1:2008-2009年2月份商用车出口月度对比:

二、中国商用汽车进口市场:欧洲车系成为中国进口的“第一车系”

欧洲商用车成为中国商用汽车进口市场的“第一车系”, 2月份累计进口573辆,市场份额达到59.26%,超越“亚洲车系”。亚洲车型沦为“第二”,市场份额下降到了34.5%。欧洲车系进口贸易额市场份额达到了71.57%,亚洲车系下降到了18.23%。

表2:中国商用车出口五大洲情况:

项? 目 |

商用车进口数量(辆) |

进口量市场份额% |

商用车贸易金额(美元) |

进口贸易市场份额% |

||

|

2月进口量 |

累计 |

2月贸易额 |

累计 |

|||

|

合计 |

500 |

967 |

100 |

55596208 |

111681565 |

100 |

|

欧洲 |

331 |

573 |

59.255429 |

42055799 |

79930409 |

71.569922 |

|

亚洲 |

139 |

334 |

34.539814 |

8157030 |

20355227 |

18.22613 |

|

北美洲 |

20 |

49 |

5.0672182 |

3390288 |

8797427 |

7.8772419 |

|

拉丁美洲 |

8 |

8 |

0.8273009 |

478554 |

478554 |

0.4284987 |

|

非洲 |

2 |

3 |

0.3102378 |

1514537 |

2119948 |

1.8982076 |

三、前10名进口中国整车市场的国家或地区的进口数量以及进口金额情况:

2月份,日本汽车进口总量继续居首,市场份额2008年的40.85%下降至32.16%,下降了8.69个pp,贸易额从2008年的“第二”,跌至“第三”, 市场份额由2008年的28.81%下降至17.86%,下降3.95个pp;德国贸易额和贸易量有了大幅增长,德国的贸易额继续位居“第一”,但市场份额也有所下降,下降了2.94个pp。瑞典商用车表现相对出色,累计进口249辆,贸易量位居“第三”;市场份额由2008年的1.85%上升至25.75%,上升23.9个pp;贸易额也位居“第三”;市场份额由2008年的2.32%上升至25.4%,上升23.08个pp。

值得一提的是,法国由于在中国外交上的失败导致,商用车进口中国市场“零记录”,其中2007年200辆,2008年7辆,2009年1-2月份为零。

表3:

国家(地区) |

2009年1-2月商用车进口前10名国家或地区 |

|||||

|

进口数量(辆) |

进口量市场份额% |

贸易金额(美元) |

进口贸易市场份额% |

|||

|

2月完成 |

累计 |

2月完成 |

累计 |

|||

|

合计 |

500 |

967 |

100 |

55596208 |

111681565 |

100 |

|

日本 |

117 |

311 |

32.161324 |

7811557 |

19943761 |

17.857702 |

|

德国 |

160 |

260 |

26.88728 |

18621657 |

31803453 |

28.476905 |

|

瑞典 |

137 |

249 |

25.749741 |

16265240 |

28368191 |

25.400961 |

|

美国 |

18 |

47 |

4.860393 |

1694829 |

7101968 |

6.3591229 |

|

韩国 |

21 |

22 |

2.2750776 |

324660 |

390653 |

0.3497918 |

|

奥地利 |

19 |

22 |

2.2750776 |

4824782 |

5793333 |

5.1873673 |

|

英国 |

5 |

13 |

1.344364 |

678000 |

1158000 |

1.0368766 |

|

波兰 |

7 |

11 |

1.1375388 |

1113000 |

1357000 |

1.2150618 |

|

白俄罗斯 |

0 |

10 |

1.0341262 |

0 |

7862000 |

7.0396578 |

|

巴西 |

8 |

8 |

0.8273009 |

478554 |

478554 |

0.4284987 |

四、各类货车进口车型及其进口地区分析:日本车系是进口量最多;瑞典贸易额最多

2009年1—2月份商用车整车进口市场中,各类货车(统计包括:牵引车、自卸车、普通货车三类)进口汽车792辆,占进口商用车总量967辆的81.9%,货车进口继续主导着商用车进口市场。

1、牵引车和自卸车市场进口情况: 1-2月份,牵引车和自卸车进口有所变化,其中牵引车进口累计151辆,同比下降21.35%;贸易额13775932美元,同比增长19.15%。自卸车进口也是明显下滑,1~2月份国产自卸车进口量累计36辆,同比增长227.27%。

2、普通货车进口情况:车辆车总重>20t的货车进口比重最大:

1-2月份,普通货车进口特点:车辆车总重>20t的货车进口比重最大,累计519辆,占普通货车的65.53%,占普通商用车的53.67%;5t<车总重的货车进口相对很少。

3、日本、瑞典分别是处于进口总量和进口额的第一。

表4:中国各类货车进口前10名国家或地区的情况:

国家(地区) |

2009年1-2月份中国各类货车进口前10名国家或地区 |

|||||

|

数量 |

|

金额 |

||||

|

2月进口 |

累计进口 |

市场份额 |

2月进口 |

累计进口 |

市场份额 |

|

|

合计 |

406 |

792 |

100 |

42384909 |

83383669 |

100 |

|

日本 |

93 |

258 |

32.57575758 |

6415123 |

17433450 |

20.90751128 |

|

德国 |

150 |

246 |

31.06060606 |

15166893 |

24833403 |

29.78209438 |

|

瑞典 |

133 |

238 |

30.05050505 |

15865240 |

27239065 |

32.66714613 |

|

美国 |

11 |

18 |

2.272727273 |

471552 |

761996 |

0.913843213 |

|

奥地利 |

12 |

13 |

1.641414141 |

1062608 |

1178858 |

1.41377564 |

|

白俄罗斯 |

0 |

10 |

1.262626263 |

0 |

7862000 |

9.428704798 |

|

南非 |

2 |

3 |

0.378787879 |

1514537 |

2119948 |

2.542401918 |

|

荷兰 |

2 |

2 |

0.252525253 |

172684 |

172684 |

0.207095708 |

|

加拿大 |

2 |

2 |

0.252525253 |

1695459 |

1695459 |

2.033322616 |

|

菲律宾 |

1 |

1 |

0.126262626 |

20813 |

20813 |

0.024960523 |

五、汽车底盘:进口大幅度下降;但主要集中在韩国、英国车型

1-2月份,进口累计63辆,较去年同期下降28.41%;贸易额达4228214美元,较去年同期增长的3.15%。底盘进口主要集中在车30座以上客车底盘,累计62辆。底盘进口主要是韩国车型和英国车型,分别进口21辆、12辆。

六、专用车出口市场:奥地利位居进口商用车“第一”

1-2月份,中国国产特种车市场进口呈现下降趋势,总计40辆,同比下滑70.8%;贸易额21055431美圆,同比下降51.9%。从进口的车型来看,消防车和另外其他类型特种车,进口均为10辆;另外医疗车和飞机加油车以及扫雪车也有一定的进口,分别为6辆、4辆、4辆。奥地利、德国、美国分别位居进口量前三。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”