近期数据显示,中国经济开始复苏:如3月份人民币贷款延续高增态势,人民币各项贷款增加1.89万亿元。至此,一季度人民币新增贷款已达4.58万亿元,几近完成了政府工作报告中全年5万亿信贷增量的目标。3月份中国制造业采购经理指数(PMI)为52.4%,这是自2008年12月份以来连续4个月回升(2008年12月份为41.2,2009年1月份为45.3,2月份为49.0),并一举越过标志着经济扩张与收缩分界线的50点关口。今年3月份,我国港口货物吞吐量增长2%;港口煤炭发运量达到4000万吨左右,接近正常水平,外贸铁矿石进口量达到5100万吨,创下月度和季度新高。这不仅表明中央扩大内需、促进增长、调整结构、深化改革、改善民生的一揽子政策已经明显见效,而且意味着中国经济很可能已企稳回暖。

二、1-3月份重卡市场“逐步恢复性增长”:

“凡事预则立,不预则废”。作者曾在2009年1月初的《2008年重卡市场销售分析和2009年重卡市场预测》中,详细的说明2009年重卡市场“2月自卸车市场进入销售旺季”。但各重卡企业基本上是“判断失误”,缺乏生产准备,许多一些经销商基本上“放假甚至到三月底”。错过市场,销售排名必将受到影响,陕西重汽排名到重卡市场“第三甲”:

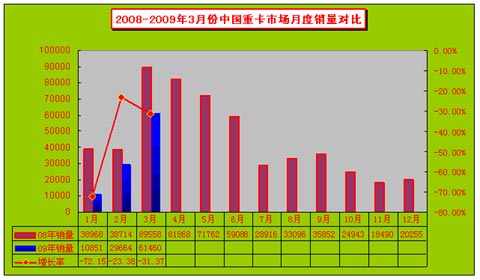

连续3个月的恢复性增长,促使重卡市场慢慢复苏,重卡整车、重卡非完整车辆、半挂牵引车等三类车型市场销量同步呈现大幅增长。3月份,重卡市场中重卡整车、重卡非完整车辆、半挂牵引车生产量分别为33007辆、62017辆、12141辆,同比分别增长24.12%、-30.57%、-80.49%;销售量分别为31347辆、54988辆、15465辆,同比分别增长4.34%、-26.87%、-75.09%。销量累计101800辆。

数据合计显示,重卡市场1~3月份,生产量累计107165辆,累计销售量101800辆,较去年同期(167232辆)增长-39.13%。

图1: 08-09年1-3月重卡市场月度销量对比情况

三、牵引车市场2月份已“见底”,3月份“接力启动”

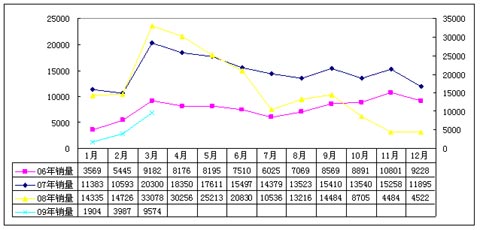

2006~2009年3月份牵引车市场销售情况 单位:辆

2009年一季度半挂牵引车整体市场销量15465辆,较去年同期(62085辆)下降75.09%,是商用车各细分车型降幅最大的。2009年一季度半挂牵引车占重卡市场的(重卡销售总量101800辆)15.19%,较2008年一季度销售比重下降20%以上。自卸车是“4万亿”内需受益的“第一车型”,引导重卡市场发展,当之无愧成为市场贡献率最大的车型,市场分析得知,自卸车基本上已经占到重卡40%以上份额,成为今年上半年“首先发力”的车型。

从月度销量看,2月份牵引车市场已经“见底”,3月份牵引车市场开始回升,但由于绝对量依然较少,市场处于低迷状态。4月份,牵引车市场有望恢复性增长。

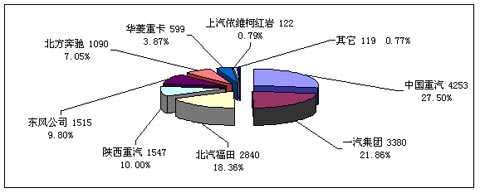

三、2009年一季度牵引车市场竞争格局

2009年一季度中国牵引车市场主要企业市场格局 单位:辆

2009年一季度,中国牵引车市场份额变幻相对明显,“斯太尔”系列牵引车(中国重汽、陕西重汽、上汽依维柯红岩、北汽福田等四家)继续着中国牵引车市场的主流位置,市场份额达到56.66%,较2008年一季度的份额(47.94%)增加了8个百分点;一汽集团、陕西重汽、东风汽车等企业牵引车市场份额较2008年同期有不同程度的下滑;中国重汽、北汽福田、北方奔驰、安徽华菱、上汽依维柯红岩等企业市场份额却有不同程度的上升,其中中国重汽上升幅度最为明显,达到12%以上。

四、2009年一季度准拖挂车总质量≤25吨的牵引车的牵引车保持增长

受计重收费政策的影响,25吨<准拖挂车总质量≤40吨的牵引车继续扮演牵引车市场主流车型的角色,占据牵引车总销量的82%,一季度累计销售12683辆,累计下降76.20%。40吨<准拖挂车总质量的牵引车累计销售2125辆,累计下降75.59%。准拖挂车总质量≤25吨的牵引车销售657辆,同比增长591.98%,是牵引车市场唯一增长的车型。

五、3月份公路货运市场明显启动“回暖”

3月公路运价指数 单位:%

项目 |

09年1月份 |

09年2月份 |

09年3月份 |

环比增长 |

同比增长 |

|

整车运输(元/吨公里) |

0.258 |

0.247 |

0.267 |

8.1 |

1.14 |

|

零担重货(元/吨公里) |

0.345 |

0.325 |

0.303 |

-6.8 |

-25.92 |

|

零担轻货(元/立方米公里) |

0.108 |

0.106 |

0.091 |

-14.2 |

--31.06 |

2009年3月份的三类公路运输方式价格出现“差异化”变化,三类运输方式价格中,整车运输价格明显提高,零担重货、零担轻货的运价较2月份大幅度下降。尤其是较去年同期有下滑幅度相对更加明显。根据运输方式的特点来看,整车长途运输价格明显上升,“省际”公路物流运输量开始提升,对牵引车市场来言,市场恢复迹象出现。

根据惯例,继续以重卡用户1+2+3的半挂牵引车为例,装载运输整车30吨货物,行驶里程1000公里,2009年1月份运价0.258元/吨公里,用户收益7740元;2009年2月份运价0.247元/吨公里,用户收益7410元,收益增加了330元,下降4.26%。2009年3月份运价0.267元/吨公里,用户收益8010元,收益增加了600元,增长8.1%。

六、2009年中国公路牵引车市场预测

1、燃油税是中国重卡市场福音,为卡车用户年度减负758亿元,牵引车将成为“收益”最高的车型,2009年,牵引车市场受燃油税影响催生公路物流企业车型更新换代,市场新增需求较大;

2、《取消政府还贷二级公路收费实施方案》已上报国务院,批准后将大大降低车主的营运成本;

3、港口贸易市场“回暖”:根据交通部的港口货物吞吐量统计指标来看,港口货运量开始回暖,2月份主要港口的货运总量即将接近去年同期水平。

4.半挂车专用的公路牵引车市场出口情况:飞速增长:? 1月份,牵引车(半挂用的公路牵引车和其他牵引车)出口总计1205辆,比上月增长4.24%,较去年同期下降43.35%;其中,半挂用的公路牵引车出口总计1176辆,比上月增长7.69%;较去年同期下降44.13%;其他牵引车出口总计29辆,较上月下降-54.69%,较去年同期增长31.82%。

总之,2009年国内牵引车市场销量利好主要来自燃油税、公路收费下降、计重收费政策和国外出口市场等四个方面, 2009年,牵引车市场受燃油税影响催生公路物流企业车型更新换代,市场新增需求较大,随着经济的复苏,根据测算预计二季度5.5万辆,其中出口市场估计达到牵引车预计出口总量0.6万辆以上。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”