A.宏观经济及行业政策分析

2008年受国家宏观调控政策和国际金融危机双重影响,我国汽车工业增幅明显放缓,产销增长仅为5.2%和6.7%,为10年来增幅最低的一年。汽车工业运行增速放缓,企业盈利能力下降,出口增速明显放缓。2009年季度在燃油税改革、下调又上涨的成品油价格以及《汽车产业调整和振兴规划》等一系列促进汽车消费、剌激车市复苏政策出台三个多月以来,部分措施已经实施,效果初步显现。汽车市场已经出现回暖迹象,1月份国产汽车销量为73.55万辆,同比环比均下降。2月份达到82.76万辆,环比增长12.43%,同比增长24.72%。3月份国产汽车销量达到111万辆,超过去年3月的105万辆,一季度国产汽车总销量达到267.9万多辆,累计同比增长3.88%。预计全年国产汽车产销超过1000万辆的目标有可能实现。

由于受宏观经济环境影响,目前利好的政策未涵盖整体商用车,而今年以来占汽车总销量30%左右的商用车市场仍然继续低迷,形势不容乐观。由于商用车市场与GDP增长相关性明显,希望随着国家4万亿元投资的逐步落实,预期下半年国内商用车市场有可能启动回暖,全年将会实现一定程度的增长,预计率先拉动商用车复苏的首先是微型卡车、轻型卡车和重型卡车。特别是重卡市场在连续出现了近8个月的低迷销售之后,正在出现恢复迹象,初步遏制了重卡市场连续下滑的势头,使整个中国重卡市场看到一丝希望。而其他车型的复苏亟待依靠政策的进一步刺激,尤其是对作为生产资料和生产工具的重型卡车一系列利好政策,扩大全社会对商用车的需求。

一.新瓶装旧酒的“燃油税”实施和“取消政府还贷二级公路收费站”只是“挂羊头卖狗肉”

2009年1月1日起,燃油税开始实施,同时取消了政府还贷二级公路收费。这一忽悠中国老百姓的新政仅出台了三个多月,虽然取消了“养路费”,但从三月份开始,还在国际油价在低价位徘徊的时候,国内的油价已开始悄然地上涨了,国家发展改革委决定自2009年3月25日零时起将汽、柴油价格每吨分别提高290元和180元。燃油涨价进一步压缩利润空间,涨价仍会继续这给本已处于市场困境的轻卡市场雪上加霜。目前的油价已基本恢复到了“燃油税”开征前的高价位水平。而与此同时“取消政府还贷二级公路收费”政策颁布后,从全国范围看,各地方“诸侯”根本就不理睬中央政府,对其阳奉阴违、软抵硬抗,几乎百分之八十左右都没取消政府还贷二级公路收费站,甚至还公然突击将二级公路升级为一级公路。这在很大程度上不仅没降低了车主的营运成本,反而使执政党的公信力骤然下降,对我国车市场起到阻碍作用。众所周知,我国商用车市场与国内经济状况息息相关,2009年中国GDP增长速度预计放缓,这将导致各种基础设施建设项目投资力度减少,这将在一定程度上抑制我国商用车市场的发展壮大。

二.《汽车摩托车下乡实施方案》对轻卡没推动作用

《汽车摩托车下乡实施方案》补贴细则正式出台。根据方案,农民报废三轮汽车或低速货车并换购轻型载货车,以及购买微型客车的,按换购轻型载货车或微型客车销售价格的10%给予补贴,单价5万元以上的,每辆定额补贴5000元。出台后的方案,细分市场发生了相当大的差异性变化。如微型客车和微型卡车在这一利好的政策剌激下,今年一季度,累计销量分以增长率为35%和28.7%;而轻型卡车销量仅增长了2.07%。汽车下乡利好虽然出台,可轻型载货车的汽车下乡补贴难落实,对轻型载货车几乎没有推动作用。原按照有关数据预期,《汽车摩托车下乡实施方案》后约有1000万辆农用车、三轮车等待换新,一旦释放成轻卡需求,将会推动轻卡市场的高速增长,但这一剌激车市的利好政策并没有达到预期的目的,广大的农民兄弟在购买或置换轻卡时没有享受到汽车下乡中的相关补贴政策,或此项利好政策在实施中出现了官僚主义的问题,其原因分析如下:

其一,我国农村分布广泛,地理、经济、文化情况多元,农村汽车市场发展将是渐进的、长期的,同时是对城市发展过程的周期性再现。农村与城市的经济发展存在约15年左右的差距,2008年农村居民人均纯收入约为4500元,还不及1995年城市居民人均可支配收入的约5000元。2008年农村恩格尔系数为43.7,才与1999年城市恩格尔系数42.1相近,现在农村家庭的购车能力大概只相当于15年前城镇居民家庭购车能力。由于农村耕作方式的改变以及公共物流业的迅速发展,农民生产、生活对货运的需求下降,特别是我国东部地区地少人多,人均耕地不过一亩,如果不用于搞运输,农民的轻卡并无太大用武之地。花几万元买一辆轻卡,实际利用率很低,却要支付多种不菲的税费,轻卡并不适合农民家用。如果2009年7月1日起轻卡实施国三排放标准的既定时间不做出调整,一辆轻卡的制造成本将增加1万多元,下乡补贴对轻卡销售的促进作用将会荡然无存。

其二,由于历史原因,农用车的管理最初是农机部门发牌照,由于管理混乱,后来改成了交通部门管理,农机部门发牌。2004年的时候彻底改成了公安部门管理并发牌,而且上牌要交纳10%的公路附加费。现在大部分的农用车都是农机牌照,没有去公安部换牌的原因一是增加一大笔费用,另外一个是农民的车有的经过了加大、加长,也上不了公安部的牌子,大部分的农用车只在田间地头跑跑,也就没有去换公安部的牌子。大部分三轮汽车或低速货车,既没相关票据,也没有牌照,也就是农用车都没有公安部门颁发的牌照,无法取得公安部门的机动车注销证明,因而无法按照规定办理淘汰,不能享受“汽车下乡”淘汰旧车换购新轻卡的补贴。牌照的问题将是阻碍轻卡下乡最根本的问题。希望有关部门能够完全放开,让农机牌照的农用车和公安牌照的农用车都可以享受到换购的优惠。

其三,按照现行流程,购车的农民提出申请并受理后的15天内并不能得到补贴,可能要1个月至2个月。以旧换新轻卡,必须至指定地点报废,将报废的车辆交售给依法设立的汽车回收企业回收拆解,取得报废汽车回收证明和公安交通管理部门出具的机动车注销证明。报废三轮汽车每辆给予补贴2000元,报废低速四轮农用车每辆给予补贴3000元。如果农民直接转手,也能拿到3000元至4000元,还不需要办理麻烦的手续。真正需要报废的车因为没有优惠还会继续在农村使用,而没到报废年限的车却被换购了。两相比较,农民更不愿意办理报废手续。由于车辆报废的年限在8-10年,2004年上公安牌照的车没到报废的年限,而上农机牌照的车到了报废年限但是不能享受优惠。按照规定,没有公安部门拍照的车辆,不能享受换购的优惠政策。

三.“大吨小标”现阶段将失去市场需求求基础 >

近二年来,国家相关权力机关已经或拟撤销取缔一大批轻卡企业不符合法规的“大吨小标”产品公告,这些即将撤销的产品公告甚至占别厂商50%以上,这将引发轻卡厂商竞争力的新变化。“大吨小标”是为了逃避养路费。 “燃油税” 实施后,“大吨小标”也就失去了意思。目前,除个别合资品牌轻卡厂商外,基本上所有的轻卡厂商都在为达不到“国三”的3.5吨以下产品全部实行“小吨大标”,目的是应对国三政策而打的擦边球,这样3.5吨以下不能达到国三的产品销售就可以延期一年了。但2009年这种非规范操作将即将被开征的“燃油税”政策和更加严厉的治超限载的监管下,将有可能失去市场需求的基础。“国Ⅲ排放”标准公告明文批示:市场上销售的3.3米及以上轴距的轻卡产品,如果总质量标到3.5吨以下,则是100%的大吨小标,全部属于本次公告取缔的范围,国家政策规定大于3.5吨的轻卡车必须实施国Ⅲ。去年上半年为了规避政策风险,许多经销商把所有车辆都标到3.5吨以下就可以延长一年的同时再将国Ⅱ标准的新车,纷纷抢在“7·1大限”前先上牌照,然后打擦边球再以二手车的身份销售,使得中低端二手车市场迅速涌入了很多新车。这样做的结果是大量的国Ⅲ轻卡受冲压,纷纷降价促销,甚至出现“国Ⅲ轻卡卖到国Ⅱ价”的情况,进一步加剧轻卡市场的竞争态势。“大吨小标”和所谓的“二手车”钻国Ⅲ空子的轻卡企业就被燃油税政策和政府加强治超监管并面临着被公告取缔的警告。但在有中国特色的汽车市场,“上有政策、下有对策”,一切都不能成为定义,轻卡市场还将延续几年的混乱局势。

四.市场集中度将进一步提高

中国轻型卡车在全球销量最大、年产销量达到一百二十万辆以上,其中自主品牌占有率已超90%左右。2000年以前,轻卡生产企业多达50多家,2008年减少到44家,其中有一些是由农用车(低速汽车)厂家并轨至汽车行业中来的。这当然是近十年来的市场竞争的结果。预期,从2009年开始的未来十年中,预期有三分之一的轻卡生产企业将被淘汰出局,特别是由农用车嬗变并轨而来轻卡汽车企业,市场集中度将进一步提升,合资品牌将大举扩张。其原因如下:一是国民经济的发展、二是技术门槛的提高、三是国家“治超限载”与“计重收费”政策的日趋严厉、四是“燃油税”的实施。这四大因素将导致轻卡市场集中度将进一步提高。

五.合资品牌发动机将做大做强

国产轻卡主机厂分自主品牌和合资品牌,除上汽南京汽车分公司的依维柯轻卡、江铃轻卡、庆铃轻卡、广汽日野轻卡,其余为自主品牌轻卡。前者发动机全都能达到国三排放标准,并且在向做国四技术储备的转化;而后者现在基本上马马虎虎才能达到国二标准,都难达到国三排放标准。因此才出现今年下半年以来的假“国三”、假“二手车”、“小吨大标”等钻国三政策空子的闹剧。

预期未来几年中,在国产轻卡柴油机领域,合资品牌产品将借助技术等各方面优势,将在市场中占有主导地位,福田、跃进、北汽福田、江铃、庆铃等厂商的优势将进一步扩大化。如2008年3月,北汽福田康明斯发动机有限公司成立,康明斯开始开始向轻型车发动机市场渗透。前不久,上汽南京汽车厂透露拟准备出售欧三的索菲姆发动机。

业内人士皆知,轻型车发动机一直是国内发动机产业发展的弱项和瓶颈,而且格局一直比较混乱。在与中、重卡和四轮农用车(低速汽车)市场竞争中,市场目标模糊,特别是自主品牌轻卡企业在规划产品型谱时,往往发动机定位不准确,因此导致整体发动机设计研发水平不高,生产规模较小,相关发动机配套企业与供应商格局混乱,难以做大做强,这为国外整车和发动机企业提供了进军中国市场的空间。特别是合资品牌轻卡主机厂的整车和发动机开发一体化,而且同步化、模块化。未来轻卡发动机技术的发展趋势将是智能、标准化概念,整个系统包括净排器、冷却润滑、燃烧、故障监测和诊断基本上实现数字化、智能化。预计,2009年以及未来,合资品牌轻卡在与自主品牌的市场竞争中,在中国超前实施的排放法规中,将携持强大的国家法规和技术路线的优势,首先将一些由农用车(低速汽车)衍生而来的轻卡企业淘汰出局,然后再向自主品牌的轻卡企业提出挑战。

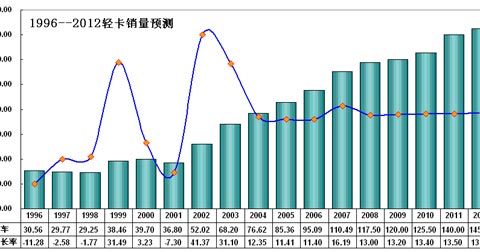

B.2009年一季度轻卡市场运行分析

2002年至2008年我国轻卡市场(不含非完整车辆)产销量呈阶梯状缓慢增长的态势,即使在07年各种原材料、燃料等价格的不断高涨在一定程度上抑制了轻卡市场增长的情况下,2007轻卡市场依然实现了16.2%的同比增长。2008年又遭遇金融风暴、高油价、“国Ⅲ”的影响,轻卡市场出现了销量提前释放的现象,但轻卡市场仍以13%的速率增长。2009年一季度,轻卡市场并没有走出几个月来的低迷,由于附加了淘汰旧车换购条件的限制,近期出台的利好政策对轻卡销售的促进作用大打折扣。

从产品结构来看,目前市场上的经济型轻卡产品品牌较多,其中有相当一部分产品是中高档轻卡产品系列的延伸和微卡产品的上探。轻卡企业将部分高端轻卡产品通过改款或减配等方式向经济型轻卡的价格区间延伸、将部分大微卡产品通过改装等方式向轻卡的参数标准靠拢,从而进入政策优惠的范围,加入经济型轻卡市场的竞争中。

(未完待续)

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”