一、2009年重卡产业环境综述

宏观经济、产业政策、消费需求以及外部约束是汽车市场发展的四大关键因素。从中长期看,重型卡车市场发展规律没有改变,2010年前中国仍注重工业化和城市化进程,GDP年增长幅度仍将保持在9%左右。

我国公路运输强度依然很高,公路总里程在2020年将达到300万公里,其中高速公路8.5万公里。随着高速公路的发展,平均运距的加长,重型货车的竞争优势加强。

国家出台了10项刺激内需的政策,其中对重型卡车有直接意义的措施包括加快建设保障安居工程、加大廉租房建设支持力度,扩大农村危房改造试点;加快农村基础设施建设;加快铁路,公路和机场等重大基础设施建设;加快地震灾区灾后重建各项工作。

国家加大金融对经济增长的支持力度。

燃油税政策出台和养路费等费用取消,近期来看对汽车需求是有利的。

上述综合因素分析,为2009年重卡市场的回暖奠定了坚实的基础。

中国汽车工业协会在公布1月全国生产销售情况。数字显示,1月份国内汽车销量同比大降14.35%。其中商用车同比大跌36.46%,全面低迷。中汽协助理秘书长朱一平介绍,1月国内汽车产量为65.88万辆,环比增长5.07%,同比下降20.22%;销售73.55万辆,环比下降0.83%,同比下降14.35%。朱一平强调,商用车产销状况非常的严峻,产销仅13.20万辆和12.51万辆,同比下降39.10%和36.46%。

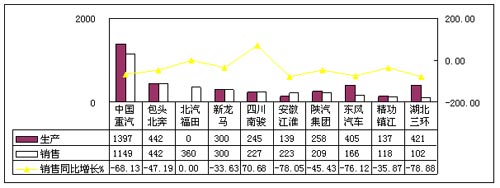

2009年1月份重型货车主要生产企业整车产销情况 单位:辆

2009年1月份重型货车主要生产企业累计产销情况 单位:辆

序号 |

单位 名称 |

累计生产 |

累计销售 |

销售同比累计增长% |

|

1 |

中国重汽 |

3490 |

2975 |

-53.70 |

|

2 |

一汽集团 |

1773 |

859 |

-76.85 |

|

3 |

陕汽集团 |

1262 |

864 |

-67.73 |

|

4 |

东风集团 |

941 |

1058 |

-79.68 |

|

5 |

重庆红岩 |

513 |

311 |

-62.48 |

|

6 |

安徽华菱 |

490 |

239 |

-68.05 |

|

7 |

北方奔驰 |

442 |

442 |

-47.19 |

|

8 |

北汽福田 |

228 |

1110 |

-27.12 |

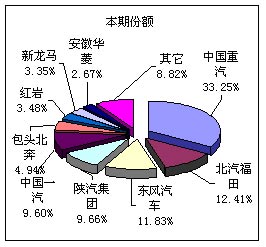

2009年1月份重型货车市场份额情况

今年一月份从上表中可以明显看出同比下跌明显,进入二月份随着经济刺激方案的进一步落实,重卡产销已明显走出低谷。

二、1-2月份全国汽车市场总体产销状况

2009年1-2月商用车辆累计生产34.87万辆,销售量为34.57万辆。1-2月全国商用车累计产销均在34万辆以上,占总量的比重分别为23.8%和22.1%,与去年同期相比依然呈下滑趋势,但降幅较上月减少30个百分点。

2月份全国汽车市场整体表现较元月份有较大幅度的提升,特别是商用车产销环比增幅分别达到63.88%和75.54%。

|

|

单位 |

1月 |

2月 |

环比增长 |

同比增长 |

1-2月累计 |

同比累计 |

|

生产总量 |

万辆 |

65.68 |

80.79 |

23.00% |

23.08% |

146.49 |

-1.16% |

|

其中:商用车 |

万辆 |

13.21 |

21.66 |

63.88% |

17.17% |

34.87 |

-13.15% |

|

销售总量 |

万辆 |

73.59 |

82.76 |

12.46% |

24.72% |

156.36 |

2.70% |

|

其中:商用车 |

万辆 |

12.55 |

22.02 |

75.54% |

26.09% |

34.57 |

-6.94% |

三、1-2月份全国重卡市场产销状况

|

|

2月 |

1-2月累计 |

||||

|

总量 |

占比 |

环比增长 |

总量 |

占比 |

同比增长 |

|

|

生产 |

30449 |

|

163.67 |

42008 |

|

-55.99 |

|

其中:整车 |

9633 |

31.64 |

157.98 |

13378 |

31.85 |

-19.09 |

|

底盘 |

18257 |

59.96 |

176.20 |

24867 |

59.20 |

-46.25 |

|

牵引车 |

2559 |

8.40 |

113.07 |

3763 |

8.96 |

-88.47 |

|

销售 |

29664 |

|

177.75 |

40354 |

|

-48.05 |

|

其中:整车 |

9133 |

30.79 |

178.36 |

12423 |

30.79 |

-17.73 |

|

底盘 |

16544 |

55.77 |

201.07 |

22040 |

54.62 |

-34.24 |

|

牵引车 |

3987 |

13.44 |

109.40 |

5891 |

14.60 |

-79.73 |

2月份重卡市场较上月明显回暖,产销总量及各车型环比涨幅都在100%以上,相对而言整车及工程底盘车增幅更加显著,环比增长达到了150%以上。

1-2月重卡市场累计产销量与去年同期相比呈50%左右的降幅,其中牵引车受国内运输能力低迷的影响下滑幅度在80%以上。

四、二月份重卡主要生产企业产销完成情况

|

|

2月 |

生产 |

销售 |

产销率 |

|

全国合计 |

30449 |

29664 |

97.42 |

|

|

1 |

山东重汽 |

10342 |

9783 |

94.59 |

|

2 |

陕汽集团 |

4731 |

4490 |

94.91 |

|

3 |

一汽集团 |

4242 |

4596 |

108.35 |

|

4 |

东风集团 |

3456 |

3675 |

106.34 |

|

5 |

北汽福田 |

2346 |

2394 |

102.05 |

|

6 |

重庆红岩 |

1266 |

826 |

65.24 |

|

7 |

北方奔驰 |

637 |

1159 |

181.95 |

|

8 |

其他 |

8160 |

7231 |

88.62 |

由于各企业对今年重卡市场的预期均持保守态度,2月份各厂家在汽车生产方面表现都比较谨慎,除重庆依维柯红岩公司产销率为65%左右外,其余各厂家产销率均保持在94%以上的水平水平,并未出现为3月作储备的状况。尤其是山东重汽公司销售总量接近0.98万辆这一成绩在全球饱受金融危机影响的情况下实属难得,一汽集团、陕汽集团2月份重卡销售达到4500辆左右,分别居产销二三位。

目前已是阳春三月,各重卡企业的表现随着气温的回升有了非常明显的变化。总之,2009年是重型卡车行业阵痛的一年、调整的一年,当然也是积储力量以厚积薄发的一年,同时也是要发生重大变化的一年。

专家观点:2009年重卡企业应采取的措施

措施一:做好市场调查研究,发现和了解新的细分市场

通过市场调查研究,企业可以发现和了解新的细分市场,从而发现新的市场机会。通过市场调查研究,能够帮助企业提前发现市场的商机。例如扩大出口,目前国内几家重卡企业纷纷在国外投资建厂,同时筹建服务维修厂,良好的服务保障将为各重卡企业带来新的增长点。

措施二:根据新的细分市场需求,推出适应性产品,提高自己的销售水平

最近几年中,重型卡车市场的产品结构和销售结构发生了重大变化,这其中有着以下推动因素在起作用:厂商的引导作用,重型卡车企业根据新的细分市场需求,适时推出适应性产品以对市场需求进行一定程度的引导;竞争的促进作用;政策的调节作用,政策的调整和变化都会使得市场上产品的销售业绩出现很大的波动,消费者需求变化的推动作用。

在以上四个因素中,前三个因素起到很关键的作用,是推动行业产品结构和销售结构发生重大变化的重要因素。在很大程度上,消费者往往处于被动接受的状态。

企业发现了新的细分市场需求而带来的市场商机,并据此推出适应性产品来满足市场需求,产品上市越快,就越能够形成“先于竞争对手一步”的竞争优势,从而取得市场竞争的主要地位。

措施三:切记不要挑起和参与价格战,维护行业的发展后劲,实现重卡企业的可持续性发展

价格是一把双刃剑,在砍伤竞争对手的同时,也砍伤了自己,使得自己的利润水平下降,束缚自己今后的发展。而且价格战也造成自己的产品和整个行业的产品的信誉度下降,失去市场的吸引力。价格战贻害无穷。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”