(1)重机市场:五强争霸,潍柴称王

由于重型柴油机的附加值要比轻型柴油机高得多,再加上近年因重卡市场的火爆带来重型柴油机市场需求的快速增长,故国内骨干柴油机企业都把战略重点放在了重型机上。由于企业的高度重视,目前国产重型柴油机无论市场占有率,还是技术水平,都是国内发动机产业的强项。

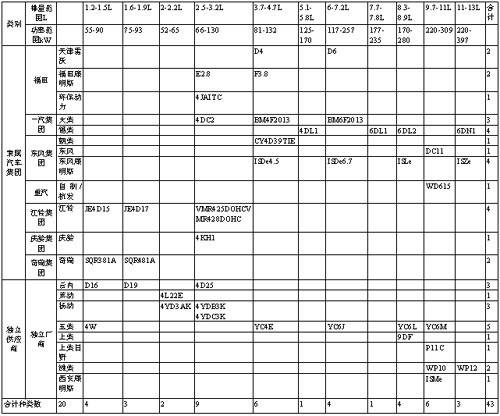

表5显示了2007年国内主要重型柴油机厂商销量和销售收入对比情况;表6、图6、图7则列出了2008年车用柴油机前8家主要生产企业(按销售台数排名)的销量及市场份额的比较情况(分别按台数和按功率)。表7则是根据调研分析得出的目前国内20个车用柴油机厂商国Ⅳ产品资源的准备情况

由这些图表显见,目前在重机市场上,集中度很高,潍柴、玉柴、锡柴、东风康明斯和重汽五强的重机市场占有率占整个重机市场85%以上。据表5及中国汽车发动机行业信息联席会发布的数据分析,潍柴凭借其悠久的斯太尔技术和重机研发、制造史,无论从重机销量和销售收入上看,均是独占鳌头;其它四强在重机销量和销售收入上差距不显著。但若从生产率的角度进行比较,五强中的合资企业东风康明斯最高,其2007年人均销售收入高达239.9万元,领先优势显著。此外,尽管近年重机市场火爆,但并非所有重机制造厂商都有好日子过,由表5显见,东风商用车发动机厂由于产品定位和成本控制不力,却出现了连年亏损的状况,2008年其重、中机总销量只有8585辆,同比下降3.85%,继续处于亏损状态。

若从销售增长态势来看(表6),以生产重机为主的潍柴、中国重汽、东风康明斯三强的增长率,要明显高于生产重、中、轻全系列机型的玉柴、一汽集团(锡柴、大柴)两强。而这涉及重机生产的五强企业的销售增长率又要显著高于生产轻、中型机的云内动力、朝柴、安徽全柴等企业,这三家企业全为负增长。其原因很简单,因为2008年重卡增长率明显高于中、轻卡(如表3)。

(2)轻机市场:战国纷争,云内与朝柴领先

与重机市场不同,轻机一直是我国发动机产业的弱项,而且格局一直比较混乱。当前,轻机领域还缺乏设计制造水平较高、生产规模较大的领军企业,整体水平较低,各企业也没有足够能力进行全面的技术改造。市场竞争呈现战国纷争的局面。

毫无疑问,轻机市场的现状与国内轻型商用车的市场状况相关。在国外,轻型车和重型车的分工比较明确,城际货运以重型车为主,轻型车主要负责城市内物流配送。但是在国内,受司机个人行为以及交通管制力度欠缺等因素的影响,轻型车的这部分工作很大程度上被重型车分担了。物流业的混乱严重阻碍了国内轻型车的发展。相关企业在规划产品时,市场目标也不明确,从而导致了相关轻机研发定位不准确。

在重机领域,自主品牌产品借助各方面优势,在市场中占有主导地位,国外产品要进一步大幅提高市场份额,难度大。但是,国内轻机领域产业格局混乱以及产品水平不高,为国外企业提供了进军中国市场的空间。今年3月,北京福田康明斯发动机有限公司成立,无疑是轻机领域的一枚重磅炸弹。通过与中国最大的轻型车企业福田合作,康明斯开始向中国轻型车发动机市场发起猛烈进攻。继2007年道依茨一汽(大连)柴油机有限公司成立之后,北京福田康明斯有限公司成立,无疑是再次向自主品牌企业敲响了警钟。

从表6显见,安徽全柴、云内和朝柴三家轻机企业从销售台数上,已进入国内车用柴油机行业前八名。其中安徽全柴因过去长期来为农用车和农用机械配套,近年许多农用车厂升级生产低端轻、微卡,故该企业2008年第一次进入车用柴油机统计口径。不过,因为其产品相对低端,故业内从心理上还没有认同其是车用柴油机制造商。目前,业内比较公认的轻机龙头制造企业是云内和朝柴,但实际上其营销和财务业绩与玉柴、大柴、江铃及杨柴等轻机厂商比并没有显著的优势。

表7:目前国内车用柴油机厂商国Ⅳ产品资源准备情况

表注:1、目前国内国Ⅳ柴油发动机研发尚处于初始阶段,表中机型是根据相关厂家发布的信息分析得出的;表中列出的20个厂商的具有国Ⅳ排放潜力的43个机型,相比现生产国Ⅲ机型减少了18种,新增了6种.。

2、目前国Ⅲ技术路线中的电控燃油喷射部分主要有电控高压共轨、电控泵喷嘴、电控单体泵和H泵+EGR,共计4种,经长期演变,形成了如下的配套应用格局:电控高压共轨——沃尔沃、奔驰、康明斯、潍柴、玉柴、锡柴;电控泵喷嘴技术——沃尔沃、曼、康明斯;电控单体泵技术——奔驰、珀金斯、依维柯、道依茨大柴、东风商用车发动机;H泵+EGR技术——曼、中国重汽。

6 2009年展望:需求小幅下降,走势前低后高

如前所述,车用柴油机的市场走向主要由商用车市场走向来决定,而在商用车各细分车型市场中,从近几年走势来看,除重卡增减波动幅度较大以外,其它车型的波幅相对小而稳定,一般不大于15%。故从某种意义上讲,重卡的市场走向决定了车用柴油机的市场走向。

众所周知,由于金融危机的爆发和蔓延,2009年国际国内经济环境将继续恶化已成为不争的事实。由于国民汽车消费信心和消费能力下降,再加上中国汽车出口国需求大幅萎缩等原因,2009年中国汽车市场将迎来近五、六年最困难的年份,而其中重卡行业面临的形势将更加严峻。除了经济减速、国Ⅲ实施重卡成本增加等不利因素外,更重要的不利因素是重卡市场已趋于饱和。2005~2007年,我国重卡持续3年高速增长,虽然与国民经济快速发展密不可分,但是由于这三年产品的高速投放,特别是08年上半年的透支消费,使得国内重卡市场已经趋于饱和。

尽管近半年政府出台系列汽车新政“组合拳”救市,例如,08年9月1日开始对汽车消费税率的调整;08年11月9日,国务院总理温家宝主持召开国务院常务会议,确定了当前进一步扩大内需、促进经济增长的十项措施,同时决定2008年第四季度新增1000亿元中央政府投资,到2010年底新增投资4万亿元;08年12月19日起对成品油价格的下调;09年元旦开始燃油税的正式实施;1月14日出台的“汽车产业调整振兴规划”……但是显然,这些新政主要是针对乘用车和轻型车,对重、中型车市场的拉动作用有限。

因此,笔者预计,2009年重卡市场总体需求为负增长的可能性很大,不过负增长的幅度将不会太高,应该在-20%以内;若综合考虑到轻、微卡市场和客车市场09年将会与08年持平或小幅增长,最终预测09车用柴油机市场总体需求将会小幅下降,具体降幅应该不会超过8%。

若从分月度走势来看,因为2008年车用柴油机市场是前5个月“火”、后7个月“冰”,故09年前5个月销量同比下降将无须质疑,后7个月同比则可能呈现一些月份上升一些月份下降的走势;若从环比走势来看,因为09年新增2万亿投资项目的不断兑现动工,预计09年重卡及车用柴油机市场出现低开高走,即前低后高,下半年销量大于上半年销量的可能性较大。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”