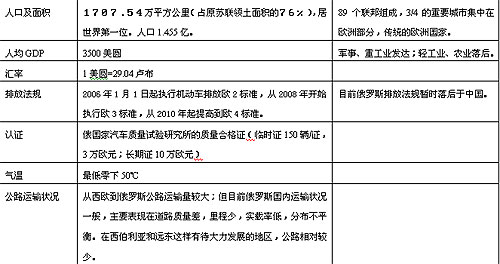

一、俄罗斯市场概况

1、俄罗斯地理介绍

位于欧洲东部和亚洲北部,其欧洲领土的大部分是东欧平原。北邻北冰洋,东濒太平洋,西接大西洋。东西最长为9000公里,南北最宽为4000公里。大部分地区处于北温带,气候多样,以大陆性气候为主。温差普遍较大,1月平均温度为-1℃到-37℃,7月平均温度为11℃到27℃。年降水量平均为150-1000毫米。

2、国家信息

3、国家金融投资环境

俄罗斯针对投资方面主要有以下三大法律作为支撑:〈俄罗斯联邦外国投资法〉(为外国投资者在投资、投资所获收入和利润、企业经营活动条件等方面的权利提供基本保障);〈俄罗斯联邦租赁法〉(鼓励在租赁业务的基础上以各种方式对生产资料进行投资,保护财产所有者和投资者权益,保障投资效益);〈俄联邦马加丹特别经济区法〉(在特别经济区内以及马加丹州境内从事经营活动的参加者可免交应向联邦财政交纳的税费;在特别经济区和马加丹州从事经营活动的参加者用于在马加丹州境内投资发展生产和社会领域的利润可免交利润税)。

俄罗斯全国有一千多家银行,多数为私人控股银行;多家银行拥有控股的租赁公司,贷款利率高达15%~25%;金融租赁业务较发达,可提供多种租赁服务

4、俄罗斯主要汽车制造商介绍

|

集团名称

|

制造厂

|

品牌

|

厂家地址

|

主要生产产品

|

年销量

|

备注

|

|

俄罗斯汽车工业集团

|

高尔基汽车厂

|

GAZ

|

下诺夫哥罗德

|

轿车、卡车、客车

|

约20万

|

俄罗斯主要的商用车制造商

|

|

巴甫洛夫汽车制造厂

|

PAZ

|

巴甫洛夫

|

客车

|

1万

|

俄罗斯主要的客车制造商

|

|

乌拉尔汽车厂

|

URAL AZ

|

下塔吉尔斯维尔德洛夫斯克

|

中重卡

|

约1万

|

|

|

卡玛斯汽车集团

|

卡玛斯汽车厂

|

KAMAZ

|

喀山

|

轿车、卡车、客车

|

约3万

|

俄罗斯最大的载货汽车制造商

|

|

北方钢铁汽车集团

|

乌里扬洛夫斯克汽车厂

|

UAZ

|

乌里扬诺夫斯克

|

SUV、轻卡、VAN、微客

|

5万

|

|

|

莫斯科集团

|

利哈乔夫汽车厂

|

ZIL

|

莫斯科

|

轻型商用车

|

1~2万

|

|

|

伏尔加集团

|

伏尔加汽车厂

|

VAZ

|

陶里亚蒂

|

轿车

|

约30万

|

|

5、关税信息

|

税费类别

|

详细内容

|

备注

|

|

海关关税

|

全新车辆:客车20%;轻卡10%;中重卡5%

|

|

|

二手车:125%~175%

|

7年以下不少于1.8欧元/CC;7年以上不少于2.2欧元/CC;

|

|

CKD:平均3~5%

|

|

|

主要零部件:0 ~3%

|

轮胎20%;汽车玻璃15%;变速箱、悬挂系统、方向盘等在3%以下;发动机为0%

|

|

增值税

|

18%

|

|

|

所得税

|

25%

|

|

|

养路费

|

含在油价中

|

|

2006年俄罗斯将加入WTO,并逐步降低进口关税。大部分俄罗斯民众消费水平不高,多年比较青睐日本进口车,而日本二手车为右舵车,严重影响了俄罗斯汽车市场及道路交通的发展,但在远东地区拥有17万日本二手车,因此暂时无法禁止日本二手车的进口问题,相对较高的二手车关税也是对日本进口二手车的控制方法之一。俄罗斯联邦对鼓励国外汽车企业在俄罗斯本土组装汽车。国外进口零部件实行鼓励政策,但有以下要求:

企业必须具备每年组装至少25000辆车的能力;

企业必须在货物清关后的18个月内完成生产设备的安装,在清关后的30个月内组装完毕;

企业必须在开始组装的24个月内,达到其中10%的零部件从国内采购;

之后的42个月内,再增加10%的零部件从国内采购;

之后再54个月内,再增加10%的零部件从国内采购。也就是说在开始组装的10年内必须达到30%的国产化。

6、技术法规政策

|

项目

|

内容

|

|

车辆认证(ECE标准)

|

1年期认证:载货车:11项客车9座以下:12项客车9座以上:38项

|

|

排放标准

|

2006年执行欧II

2008年执行欧III

2010年执行欧IV

|

|

进口车质量认证

|

临时认证:约3万欧元/证(150台)长期认证:约10万欧元/证

|

|

ABS

|

轻卡:不需要中重卡、客车、轿车:需要

|

|

车辆报废政策

|

无

|

|

车辆招会制度

|

无

|

7、俄罗斯汽车零部件制造业

俄国内汽车厂商一直寄希望于政府保护,自己却在飞速发展的世界汽车工业大趋势面前无所作为,一定程度上丧失了改造发展的时机,几十年一贯制地以陈旧的技术工艺重复生产早已落后的车型,在企业管理和成本控制方面也进步甚微,以至于危机逐渐积累,市场日益萎缩,失去规模效益后连传统的价格优势也将不复存在,2004年进口低端轿车的成本已接近俄国产汽车。

2005年,国产汽车行业整体性危机已经显现,加之钢铁、能源和零部件成本上涨,产品价格一再上涨,普遍出现滞销。与俄罗斯汽车企业发展相同,上世纪末俄罗斯汽车零部件厂商也处于较低生产水平,技术落后、设备陈旧、资金缺乏、质量低下、相对价为较低,但随着进口汽车及合资汽车企业的蓬勃发展,迫使俄罗斯国内汽车零部件制造厂逐步开始与国外零部件企业的生产合作,以降低整车生产成本和提高零部件质量。

二、俄罗斯汽车市场分析

1、俄罗斯商用汽车分类定义

|

分类

|

定义

|

|

轻型商用车

|

VAN

|

轻客及总重3.5T以下厢式货车

|

|

皮卡

|

小型皮卡居多

|

|

载货汽车

|

轻型卡车

|

载质量≤2T(相当于GVW ≤4T)

|

|

中型卡车

|

2T<载质量 ≤6T(相当于4T< GVW ≤9T)

|

|

重型卡车

|

载质量>6T(相当于GVW >9T)

|

|

客车

|

轻型客车

|

小于15座

|

|

大中型客车

|

大于15座

|

2、俄罗斯商用汽车市场分析

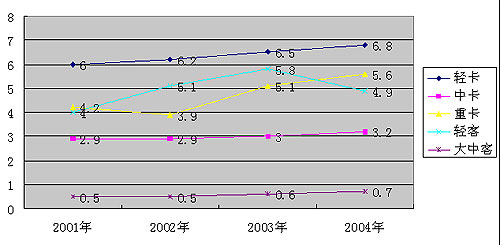

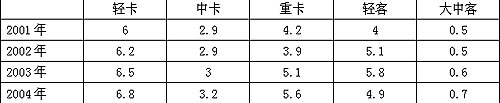

①、2001-2004年销量走势(部分商用车)

(本销量数据只供参考,与实际销量略有偏差)

轻型卡车、中型卡车、大中型客车销量增长缓慢;

重型卡车2002年略有下滑,但2003年开始有了较大的增长幅度;

轻型客车销量在2003年出现明显下滑情况。

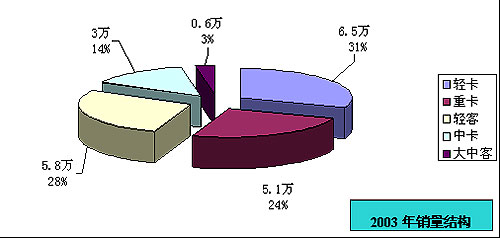

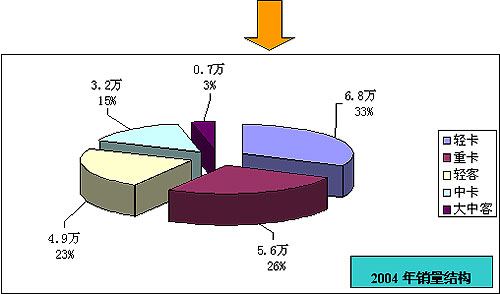

②、商用车销量结构(部分商用车)

|

2003

|

轻卡

|

重卡

|

轻客

|

中卡

|

大中客

|

|

6.5万辆

|

5.1万辆

|

5.8万辆

|

3万辆

|

0.6万辆

|

|

2004

|

轻卡

|

重卡

|

轻客

|

中卡

|

大中客

|

|

6.8万辆

|

5.6万辆

|

4.9万辆

|

3.2万辆

|

0.7万辆

|

在统计的部分商用车产品销量结构中可以看出,轻型卡车和重型卡车结构比例有所增加,也可以看出俄罗斯公路运输需求有微量增加,具有市场可进入性。

3、卡车类产品市场分析

①、轻型卡车

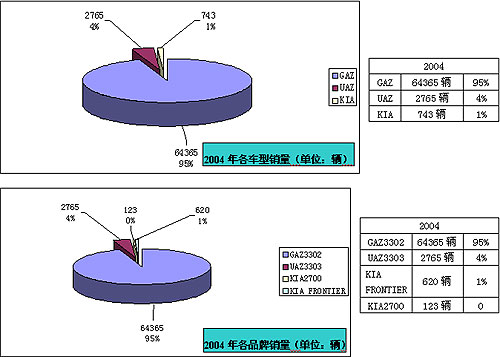

俄罗斯轻卡市场主要产品为GAZ,占有率达到95%。(俄罗斯本地品牌产品占有绝对优势)现代轻型卡车也开始试探性进入俄罗斯市场,可作为国内厂家进入俄罗斯市场的参照产品进行密切关注。

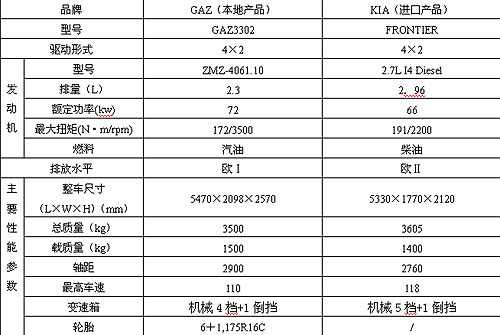

轻型卡车主要产品参数及价格

俄罗斯轻型卡车市场综述

2003年至2004年轻卡销量微量增加(6.5万辆→6.8万辆),增量甚微,年销量也不大,可在俄罗斯实行欧Ⅱ排放后的市场进行试探性开发;

销售的产品中GAZ3302系列占有95%的份额,主销产品价格在75000左右,大部分为中端或低端产品,主要是俄罗斯用户消费能力不高,整车排放还处于比较低的阶段等因素造成。2006年实行欧Ⅱ排放法规,产品价格会有相应增加。

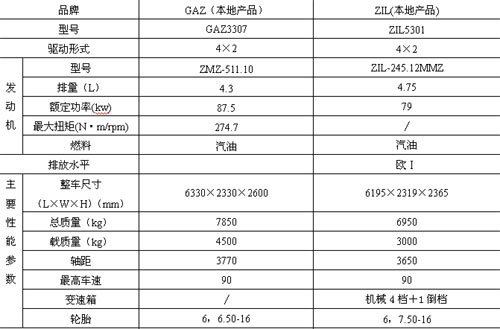

GAZ整车造型与依维柯客车车头造型类似,属于半长头车身,安全性比平头车身高;而长期单一的产品造型会使用户产生一定的视觉疲劳,而造型美观的国外轻卡产品可能会拥有比较高的用户吸引力,韩国KIA产品可以作为出口俄罗斯市场的标杆,对其在俄罗斯的发展趋进行关注,作为中国轻卡产品进入俄罗斯市场的参照。UAZ产品车身与在国内已经淘汰的130产品车身十分相似,从造型来看缺少心意,相信在日后的发展中将逐步淘汰出市场。

目前出口俄罗斯产品的的最大阻碍是价格,与俄罗斯本地产品相比韩国KIA产品价格高出将近一倍的价格,如果降低生产运输成本将是国内产品要处理的主要问题,目前出口的三种方式是:

整车海运出口,运输费用较高

整车陆路运输,中国与俄罗斯国土接壤,整车陆路运输相对整车海运成本略有降低

CKD海运出口,是成本最低的出口方式,但需要在俄罗斯建立CKD组装厂或者和当地企业合作生产,需要更多的时间进行合作谈或者合作者考察等问题。

就此看来,整车陆运出口将是最快进入俄罗斯市场的方式之一,也可以深入探索市场,市场开发风险较小。

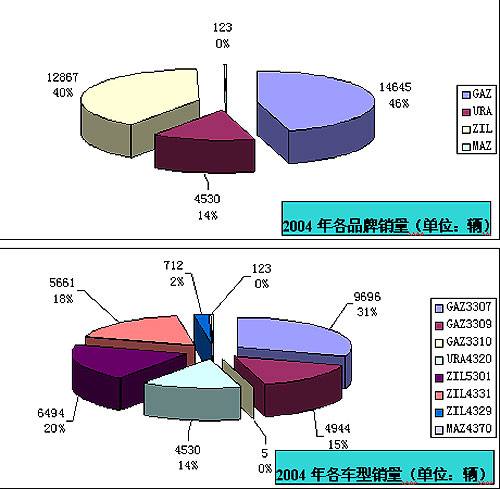

②、中型卡车

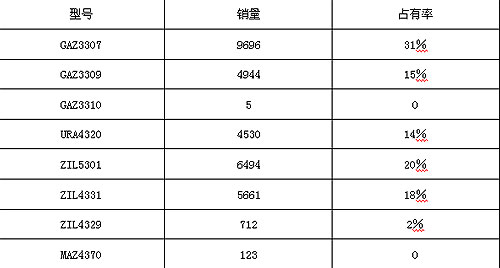

俄罗斯中型卡车产品中主要品牌为GAZ和ZIL,市场份额分别为46%和40%。

中型卡车主要产品参数及价格

俄罗斯中型卡车市场综述

中型卡车与轻型卡车市场类似,销量只有微量增长(3万~3.2万),年销量不大;

主要销售产品为GAZ3307系列产品和ZIL5301系列产品,占有率分别达到31%和20%,价格分别为9.5万~12万左右,同轻卡一样属于中端或低端产品,制约消费水平的原因也如轻卡相同;

俄罗斯现有中卡产品中整车产品主要为长头或半长头产品为主,市场份额占99%,占市场主导地位;平头产品市场份额只占有约14%。2006年以前主要为欧Ⅰ,甚至都达不到欧Ⅰ水平,随着2006年欧Ⅱ排放法规的实行,其整成成本也将进一步提升。

出口俄罗斯方式分析同轻卡产品。

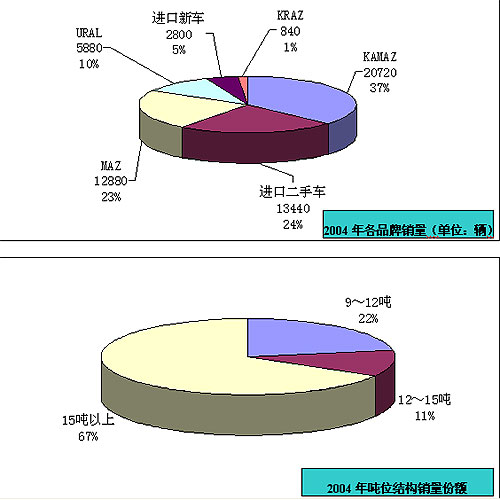

③、重型卡车

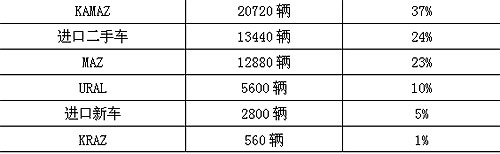

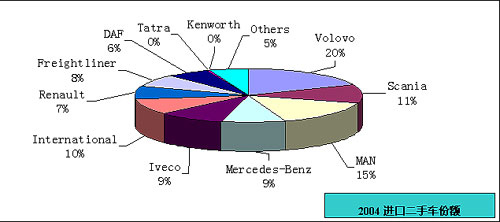

2004年销量5.6万辆,主销产品为本地品牌KAMAZ、MAZ、URAL,总共占重卡市场的70%;重型卡车重15T以上的产品占67%;国外进口车随占有29%的市场份额,但80%以上为进口二手车。

进口二手车中VOLVO占有20%份额;

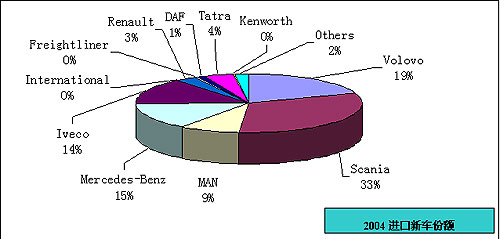

Scania在新车销量中占有1/3的市场份额;

重型卡车主要产品参数及价格

参数表

俄罗斯重型卡车市场综述

2004年俄罗斯重卡市场销量5.6万辆,市场容量不大;

主销产品为本地KAMAZ等品牌,国内产品主要是自卸车,进口产品主要是大马力牵引车,Scania销量在新车进口中占有大部分份额;

欧洲各大品牌重型卡车产品水平较高,进口二手在技术和价格上占有一定优势,因此也具有固定的市场份额,进入WTO后随着关税等经济壁垒的逐渐放宽,预计欧洲二手车的市场份额将会逐步加大。(东欧国家入世后的,大部分东欧国家本地产品都在欧洲大品牌二手车的的冲击下逐渐衰落,捷克太脱拉就是比较好的例子,如果俄罗斯本地产品在技术、排放等水平上不能跟上西欧的发展步伐,那难免会重蹈太脱拉的覆辙。)

对于中国来说出口俄罗斯还是整车陆路运输比较经济且风险最小。

三、俄罗斯卡车市场综述

1、产品技术

俄罗斯卡车类产品的技术水平相对西欧来说,无论是车身造型,还是底盘技术、排放水平都处于绝对的劣势;除轻卡车身风格比较现代外,中卡、重卡车身造型属于西欧80年代水平,底盘技术与中国使用的斯太尔技术较为相近,而排放法规则落后于中国,与西欧更是差距甚远,从整车技术来说,中国卡车企业相对俄罗斯市场具有很好的可进入性,也是国内卡车生产企业拓展海外市场的一个不错的选择。

2、市场容量

2004年卡车市场销售辆不到16万辆,似乎市场容量不大,但目前在俄罗斯市场使用的卡车类产品中大部分使用时间过长,大部分产品已经超过10年,更新产品市场有着较大的市场容量,如果能很好的控制生产成本,将有着较大的发展前景。

3、其它

俄罗斯是传统的欧洲国家,主要城市集中欧洲大陆部分,因此与欧洲许多国家联系较多,与欧洲其它国家的运输有相当一部分为陆路运输,目前俄罗斯国内拥有2000家以上的运输公司,长途运输卡车主要来自欧洲和美国,从前面数据分析可以看出,大部分为进口二手重型卡车。而中国卡车企业的重型卡车可以在提高现有产品的可靠性以及低温启动性能(俄罗斯属于寒带,冬天气温很低)的基础上,利用中国卡车的价格优势试探性开发俄罗斯的长途运输卡车市场。

另一方面中国卡车汽车企业可以把俄罗斯作为观察欧洲市场及产品技术的最前沿。在实际使用中比较分析与国际先进卡车企业产品的差距,逐步弥补不足,以求达到发展中国卡车产品的目的。

|